Ter um plano de saúde é o terceiro maior desejo dos brasileiros, logo atrás de educação e casa própria, segundo pesquisa feita pelo Ibope Inteligência em maio de 2015.

O desejo está cada vez mais difícil de se realizar. Com o aumento do desemprego, vêm a perda do convênio médico oferecido pelos empregadores e a queda na renda. O resultado é que mais de 1,5 milhão de pessoas deixaram seus planos nos últimos 18 meses, segundo a Abramge (Associação Brasileira de Planos de Saúde).

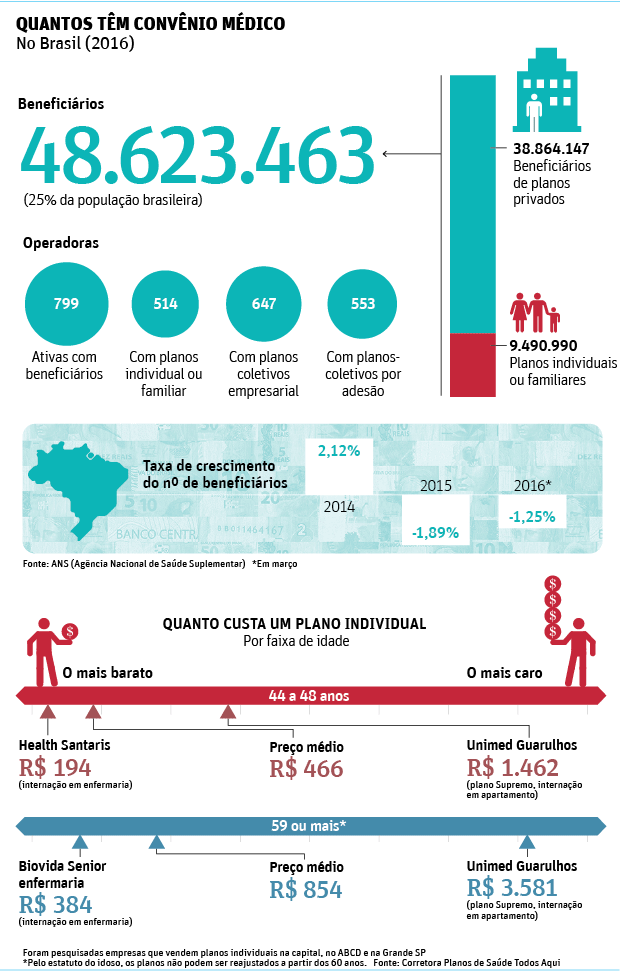

Seriam potenciais clientes para os planos individuais. Estes, porém, sumiram do mercado. As ofertas para essa modalidade vêm caindo desde 2001, quando a ANS (Agência Nacional de Saúde Suplementar) passou a controlar o reajuste anual.

| Editoria de Arte/Folhapress | ||

|

||

| Quantos têm convênio médico no Brasil? |

"A regulação do plano individual é diferente da dos coletivos, em que as partes [operadora e empresa ou associação contratante] são livres para negociar o teto do reajuste e podem repassar os custos", afirma o economista Paulo Furquim, do Centro de Estudos em Negócios do Insper.

Além do teto de reajuste, que em 2016 foi fixado em 13,57% (mais alto que o IPCA, índice oficial para medir metas inflacionárias), a ANS proíbe as operadoras de cancelarem unilateralmente os planos individuais ou familiares, a não ser em caso de fraude ou inadimplência.

"Os planos individuais já eram pouco acessíveis por causa do preço. Agora, porque não são encontrados", diz a advogada Joana Cruz, do Idec (Instituto Brasileiro de Defesa do Consumidor).

Em julho de 2015, o instituto fez uma pesquisa sobre a comercialização de novos planos individuais entre as dez maiores operadoras do país, que detêm 81% do mercado. Em 18% das capitais brasileiras, não havia opção de plano individual completo (que inclui parto). Em 48% das capitais, só uma operadora oferecia o plano.

"Nenhum empresário gosta de parar de vender um produto, mas também não quer ter prejuízo. Os planos coletivos refletem a inflação médica, mas os individuais ficam abaixo", afirma Antonio Carlos Abbate Paolo, diretor executivo da Abramge.

Segundo ele, as operadoras já atuam com margem de lucro pequena. As maiores despesas são com hospitais: a associação estimou um gasto de R$ 48,9 bilhões em internações e R$ 8,9 bilhões com demais despesas médico-hospitalares em 2015, o que representa 48,5% dos custos de operadoras.

"O plano não pode ser a solução para o sistema de saúde, não é modelo", afirma Mario Scheffer, professor da Faculdade de Medicina da USP. Para ele, a solução é expandir o SUS e atender uma população cada vez maior de idosos e doentes crônicos âo tipo de "cliente" mais oneroso para as operadoras.

"As operadoras criam barreiras para a aquisição de planos e sobem muito as mensalidades quando a pessoa envelhece. Os aumentos são proibidos por lei", diz a advogada Estela Tolezani, do escritório Vilhena Silva.

Para Paulo Roberto Feldmann, economista e professor da USP, a regulamentação da ANS não é suficiente. "Quem paga é o usuário. A ANS e as operadoras não cobram melhor gestão dos hospitais, o que poderia diminuir os custos e melhorar o acesso aos planos", afirma.

Paolo diz que a associação dos planos de saúde procura combater as más práticas do mercado. "Se a operadora tem um produto que pode ser adquirido, deve oferecer ao consumidor. A Abramge orienta seus associados, mas seu papel é educativo, não punitivo. É a ANS que intervém quando são comprovadas práticas irregulares."

A ANS informa, por meio da assessoria, que "o acesso do cidadão aos planos de saúde não pode ser impedido em razão da idade, condição de saúde ou deficiência do consumidor. A negativa de venda de um produto registrado caracteriza infração passível de multa". A multa-base é de R$ 50 mil por caso.

-

NÚMERO DE OPERADORAS

EM 2015: 1.242

EM 2016: 843