Fundos de investimento cujos rendimentos acompanham a taxa básica de juros da economia nem sempre são a melhor opção para quem busca aplicações de baixo risco, com foco em objetivos de curto prazo ou para formar reservas contra imprevistos.

Com a queda da taxa Selic, que o Banco Central começou a reduzir no fim do ano passado, esses fundos podem render menos do que a caderneta de poupança, a aplicação mais conservadora da praça.

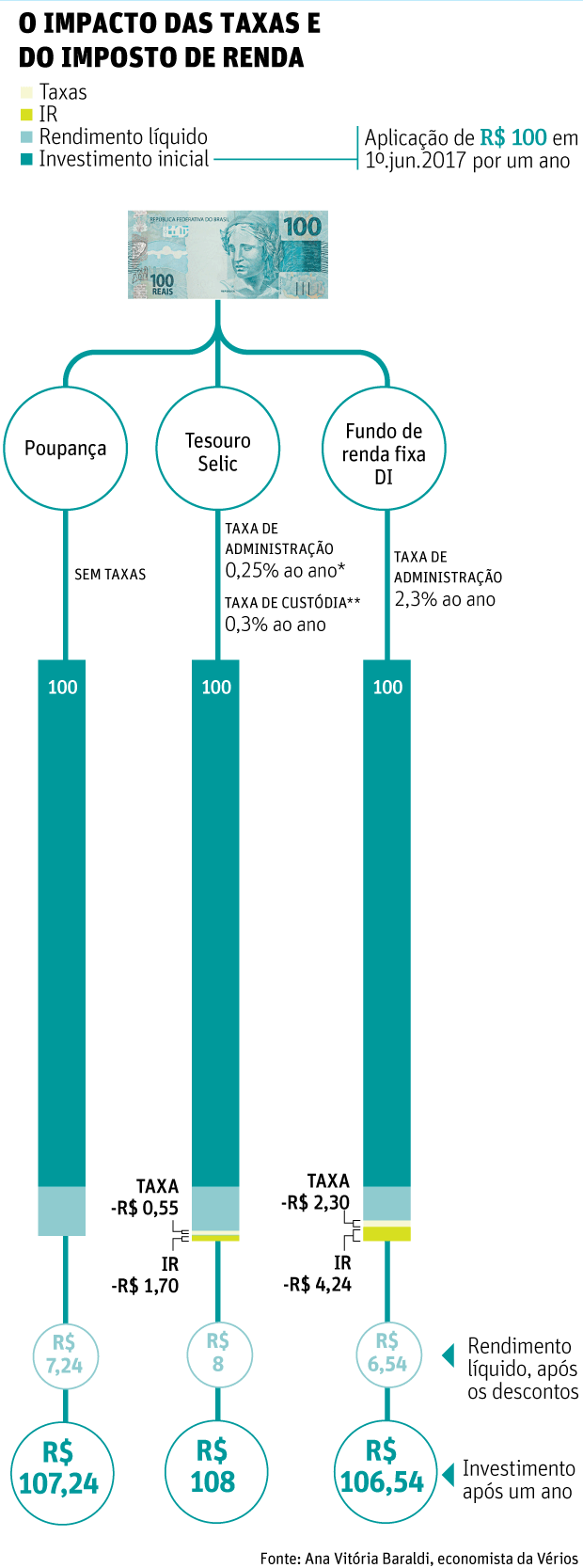

Ao contrário da caderneta, os fundos têm incidência de Imposto de Renda e taxas de administração cobradas pelos bancos. Com a queda dos juros, os descontos reduzem a vantagem dos rendimentos proporcionados pelos fundos.

Principal instrumento do BC para controlar a inflação, a taxa Selic está em 10,25% hoje. Analistas preveem que ela terminará o ano em 8,5%.

com a Selic em 10,25% ao ano - Aplicação de R$5.000

O Imposto de Renda fica com até 22,5% dos rendimentos dos fundos de renda fixa, no caso de investimentos resgatados em até seis meses. Alguns fundos cobram taxas de administração superiores a 4% por ano, corroendo mais os ganhos dos investidores.

"Muitas pessoas nem sabem quanto pagam de taxa. O ideal é que seja de até 1% ao ano. Quanto maior a taxa, menor será a rentabilidade", diz Ana Vitória Baraldi, economista da gestora Vérios.

Segundo estudo da gestora, que analisou os dez maiores fundos de renda fixa do mercado, todos com mais de 15 mil cotistas e disponíveis para pessoas físicas, a taxa média de administração, ponderada pelo patrimônio dos fundos, é de 2,3% ao ano.

Conforme o levantamento, a maior parte do patrimônio dessas carteiras (72%) está aplicada em títulos públicos indexados à taxa básica de juros, papeis que os investidores podem adquirir diretamente do Tesouro Nacional.

Ao investir R$ 5.000 por um ano num fundo com taxa de administração de 2,3%, por exemplo, o poupador poderia esperar R$ 5.328 ao final do período. A mesma quantia aplicada no Tesouro Selic pelo Tesouro Direto renderia R$ 5.400,13 em um ano.

com a Selic em 8,5% ao ano - Aplicação de R$5.000

Na caderneta de poupança, o valor obtido seria menor, R$ 5.362, mas ainda assim o rendimento seria superior aos ganhos do fundo, segundo cálculos da Vérios.

Para Jaques Cohen, planejador financeiro da consultoria Lab do Valor, a poupança deixa de ser um patinho feio. "Quem investe na caderneta consegue, pelo menos, ganhar da inflação, ou seja, protege o poder de compra", diz.

A poupança também é opção para acumular pequena quantia por poucos meses, desde que o dinheiro não seja resgatado em menos de 30 dias.

Mesmo com juros menores, o Tesouro Selic continua atrativo. "Se a Selic vem caindo, é porque a inflação está em queda. O que importa é o juro real, a diferença entre o juro nominal e a inflação", diz Cohen.

Além disso, o custo para investir no Tesouro Direto costuma ser baixo, com taxa de custódia de 0,3% ao ano (cobrada pela Bolsa para guardar os títulos) e de corretagem. Das 69 instituições habilitadas a operar com o Tesouro Direto, 15 têm taxa zero.

| Editoria de Arte/Folhapress | ||

|

||