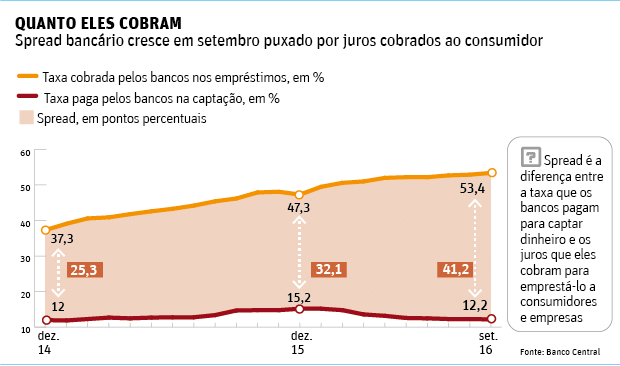

O spread bancário âa diferença entre os juros pagos pelos bancos para captar dinheiro e quanto eles cobram do correntista em um empréstimoâ atingiu, em setembro, a maior taxa desde 2011.

Em um ano, o spread cresceu 13,7 pontos percentuais, para 41,2 pontos no mês passado, segundo segundo dados divulgados pelo Banco Central nesta quarta (26).

O custo médio de captação dos bancos no mês passado foi de 12,3%, quase o mesmo de agosto. Mas a taxa cobrada por eles para emprestar a consumidores e empresas subiu de 52,9% para 53,4% ao ano. Os dados se referem a recursos livres (sem financiamento imobiliário e empréstimos do BNDES).

Esse aumento na taxa cobrada pelas instituições financeiras foi puxada pelos juros cobrados dos consumidores âno caso das empresas, houve queda. Para os clientes pessoa física, o aumento foi de 1,6 ponto percentual em relação a agosto e 12,8 pontos em relação a setembro de 2015.

Já o spread dos empréstimos concedido a empresas teve uma queda em relação a agosto de 0,6 ponto percentual. Em relação a setembro de 2015, houve uma alta de 3 pontos percentuais.

"Os juros cobrados do consumidor aumentaram por causa de categorias como cheque especial e cartão de crédito, onde as taxas cresceram", afirmou Túlio Maciel, chefe do Departamento Econômico do BC.

|

||

Quem parcelou a fatura do cartão de crédito no mês passado pagou, em média, 121,1% de juros por ano, 3,9 pontos percentuais a mais do que em agosto.

O consumidor que entrou no rotativo (quando ele paga um valor menor que o total da fatura) contratou uma taxa de juro anual média de 480,30%. O rotativo segue como a linha de crédito mais cara do sistema financeiro.

João Augusto Salles, analista da consultoria Lopes Filho, afirma que bancos aumentam o spread para garantir o lucro em períodos de crise, em que há menor apetite por conceder empréstimos. Isso também permite que eles repassem ao consumidor o custo de reservar dinheiro para o risco de calote, que é maior quando a taxa de desemprego cresce.

"Com o menor volume de crédito, os bancos tentam ampliar a taxa de juros para o cliente", afirma.

Crédito do sistema financeiro - Estoque de empréstimos

NOVOS EMPRÉSTIMOS

As novas concessões de crédito a consumidores continuam em queda, mostram os dados do BC. Os novos empréstimos com recursos livres totalizaram R$ 139,7 bilhões, redução de 6,2% em relação a agosto e de 2,7% em 12 meses.

"A greve dos bancos prejudicou as concessões, sem dúvida", afirmou Maciel. "Mas não haveria mudança na tendência do mercado de crédito, que é de baixa".

No caso das empresas, os novos empréstimos com recursos livres em setembro somaram R$ 107,4 bilhões, alta de 5,2% em comparação com agosto e queda de 10% em 12 meses.

Com esse aumento para pessoas jurídicas, os novos empréstimos em geral subiram em setembro, segundo divulgou o BC. A média diária de empréstimos totalizou R$ 13,1 bilhões no mês passado, um aumento de 7,2% na comparação com agosto e um recuo de 8,1% nos últimos 12 meses.

Crédito do sistema financeiro - Taxas médias de juros para pessoas físicas

ESTOQUE

O estoque de crédito (total de dinheiro emprestado na economia) recuou 0,2% em setembro em comparação com agosto, totalizando R$ 3,1 trilhões no mês passado. Na comparação com os últimos 12 meses, houve uma redução de 1,7%.

A redução aconteceu por causa da retração na carteira de crédito de empresas, que recuou 0,4% em relação a agosto, fechando setembro em R$ 1,5 trilhão. No caso da carteira de consumidores houve estabilidade, com um saldo de R$ 1,5 trilhão no mês passado.

COMPETIÇÃO

Na prática, o que ajuda na redução do spread é a maior competição entre os bancos pelo cliente, diz Salles.

Sérgio Rial, presidente do Santander Brasil, disse ver espaço para competição com a redução da taxa básica de juros. Na semana passada, o Banco Central reduziu a Selic de 14,25% para 14%, o primeiro corte em quatro anos.

"Os bancos vêm com carteiras de crédito sem nenhum crescimento. Existe apetite para crescer e acho que vai existir interesse em repassar [a redução dos juros]", afirmou em entrevista para detalhar os resultados do banco no terceiro trimestre. Os empréstimos para pessoa física do Santander saltaram 6,8% em um ano, para R$ 88,44 bilhões no trimestre encerrado em setembro, mas o avanço foi em crédito imobiliário e consignado, de menor risco.