Tudo indica que o Banco Central baixará a taxa básica de juros da economia nesta quarta-feira (19), dando o pontapé inicial para um ciclo de redução dos juros que poderá levar a taxa Selic dos atuais 14,25% para 11% ou menos no fim de 2017, segundo projeções de economistas.

Para quem tem dinheiro guardado, isso significa que investimentos em CDBs ou títulos do Tesouro Nacional, por exemplo, poderão render menos daqui para frente. Mas ainda existem alternativas para quem quiser garantir rentabilidade maior para uma parte dos recursos aplicados.

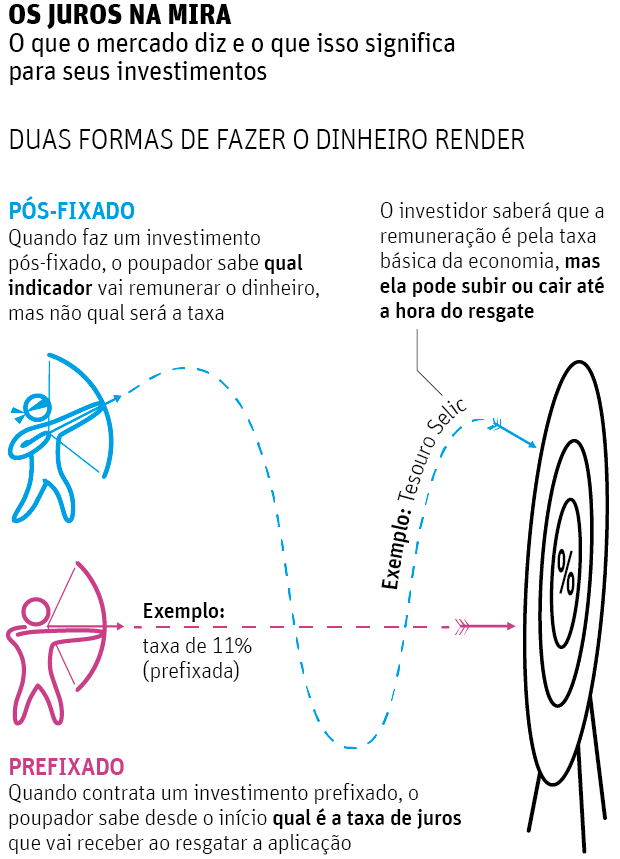

Segundo a Cetip, empresa que registra investimentos privados, 98% do dinheiro aplicado em CDBs está em papeis pós-fixados. Ou seja, os contratos garantem aos investidores a remuneração de acordo com um indexador, mas a taxa efetiva oscila junto com os juros no mercado.

O indexador usado para os CDBs é o CDI, taxa de juros cobrada entre os bancos, que acompanha a variação da Selic). Quando o governo corta o juro, essa taxa também cai.

Por isso, planejadores financeiros sugerem que as pessoas mantenham parte do seu dinheiro em investimentos prefixados, que garantem remuneração maior quando os juros caem abaixo das taxas previstas nos contratos.

Outra opção são os investimentos atrelados à inflação, em que a remuneração repõe a variação dos preços, mais uma taxa de juros prefixada.

"A gente já vinha recomendando aumentar investimentos em prefixados", diz Rodrigo Marcatti, diretor do private banking do Banco Fator.

Confira a evolução da taxa Selic - Em % ao ano

No entanto, esses investimentos são mais arriscados e por isso a recomendação é que uma parcela menor do dinheiro seja aplicada assim. Como o valor dos investimentos prefixados é recalculado todo dia, há situações em que o aplicador pode perder dinheiro se precisar resgatar antes do prazo de vencimento.

Rudolf Gschliffner, superintendente do segmento private do Santander, sugere que os mais conservadores deixem cerca de 15% investidos em prefixados e inflação.

"É preciso dividir o dinheiro em caixinhas", sugere o planejador financeiros Roberto Costa Agi. Ele recomenda que as pessoas mantenham em papeis pós-fixados uma reserva de emergência, suficiente para cobrir de 4 a 12 meses de despesas pessoais.

Ativos prefixados ou remunerados pela inflação seriam a melhor opção para uma caixinha de longo prazo, criada para garantir a aposentadoria ou a independência financeira no futuro, sugere Agi.

Para conseguir rentabilidades mais gordas agora, o investidor pode ter que contratar investimentos de mais risco, dizem os especialistas.

Os títulos prefixados do Tesouro Direto pagam ao redor de 11,4% ao ano, percentual que trará ganho maior se o juro cair mais rápido do que o mercado prevê e a inflação ficar em 4,5% ao ano, diz Agi.

Títulos do Tesouro indexados à inflação, medida pelo IPCA, pagam atualmente 6% ao ano. Para os investidores com maior disposição ao risco, bancos de porte médio oferecem CDBs, à venda em corretoras, que prometem repor a inflação mais taxa de juros equivalente a 7,5% ao ano.

IMPOSTO PODE AFETAR MIGRAÇÃO DO INVESTIMENTO

Antes de sacar o dinheiro de aplicações pós-fixadas, investidores também precisam saber quanto isso vai custar. A maioria dos CDBs de grandes bancos e as aplicações do Tesouro Direto têm liquidez diária, ou seja, podem ser resgatadas a qualquer momento. Mas sempre há cobrança de Imposto de Renda, que pode morder uma parcela importante do ganho acumulado.

A alíquota do Imposto de Renda parte de 22,5% e cai para 15% após dois anos. Aplicações com prazo inferior a 30 dias também pagam IOF na hora do resgate.

"Antes de trocar de investimento, é preciso avaliar o perfil e também a ineficiência fiscal. Não adianta deixar 22,5% na mesa", diz Rudolf Gschliffner, superintendente executivo do private banking do Santander.

|

O QUE OS ECONOMISTAS PREVEEM PARA A TAXA SELIC - Em % ao ano

EXEMPLO: R$ 1.000 NO TESOURO SELIC - (Que tem taxa pós-fixada)