Maior financiadora da habitação no país, a Caixa Econômica Federal fez um novo aumento nos juros dos empréstimos para a compra da casa própria.

O reajuste pega o mercado imobiliário em forte retração e deve ser seguido pelos demais bancos no país. Isso porque a tabela da Caixa, que tem 70% do crédito imobiliário, funciona como um piso para o restante do mercado.

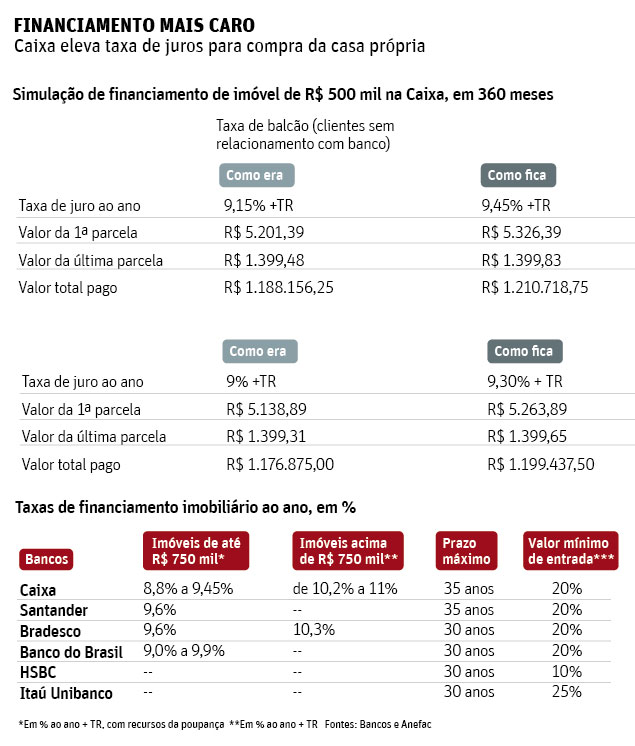

Foi o segundo aumento em 2015 (o primeiro foi janeiro), após praticamente um ano sem reajuste nas taxas.

O aumento vale desde a segunda (13) nos contratos dentro do SFH (Sistema Financeiro Habitacional), voltado para imóveis de até R$ 750 mil. A chamada taxa de balcão (clientes sem relacionamento com o banco) passou de 9,15% ao ano para 9,45% ao ano mais a TR (Taxa Referencial). Para quem já tem relacionamento com o banco, os juros subiram de 9% para 9,30% ao ano mais a TR.

Para os servidores públicos que recebem pela Caixa, a taxa mínima é de 8,8%.

A Caixa também reduziu o percentual máximo de financiamento de 90% para 80% nas operações do SFH. Para contratações que usam a Tabela Price, em que as prestações iniciais são menores, o financiamento máximo passou de 70% para 50%. Só 3% dos financiamentos da Caixa seguem a Tabela Price.

Questionados se irão seguir a Caixa, os demais bancos se limitaram a informar que "acompanham" os movimentos do mercado. Nesta quinta (16), poucos bancos divulgaram as taxas cobradas, indicando que podem estar em revisão. Com exceção do Bradesco, nenhum informou as taxas para compra de imóvel acima de R$ 750 mil.

Segundo Marcelo Prata, presidente do Canal do Crédito, site que compara juros, os bancos têm subido as taxas do financiamento imobiliário desde janeiro, após a Caixa fazer o primeiro reajuste na tabela. "Mesmo assim, os juros ainda estão bem abaixo do que estavam em 2011, quando os bancos públicos fizeram um corte agressivo nas taxas", disse.

A Caixa afirmou que elevou as taxas para acompanhar o aumento da Selic, que serve como base para outras taxas de juros. O crédito mais alto ocorre em meio à maior debandada já vista no dinheiro das cadernetas de poupança, principal fonte de recursos para o financiamento de imóveis no país.

| Editoria de arte/Folhapress | ||

|

||

MOMENTO É PROPÍCIO PARA NEGOCIAR PREÇO

A alta no juro imobiliário deve dificultar a venda de imóveis, segundo o Secovi-SP (sindicato da habitação). Em fevereiro, foram vendidas só 732 unidades novas em São Paulo -24,5% menos do que no mesmo período de 2014.

"A pessoa pensa duas vezes antes de entrar num financiamento. Qualquer aumento mínimo nos juros pesa nessa decisão. Mas o momento é favorável para o comprador negociar um bom desconto no preço do imóvel, que pode compensar essa alta nos juros", disse João Crestana, conselheiro do Secovi-SP.

"Era hora de baixar e não de subir o juro. A alta é pequena, mas atrapalha. Houve muito saque na poupança e a Caixa teve de tornar o acesso ao crédito mais restrito", disse Ronaldo Cury, vice-presidente do Sinduscon-SP (sindicato da construção civil).

BAIXA RENDA

Os financiamentos com recursos do Programa Minha Casa Minha Vida e do FGTS (Fundo de Garantia do Tempo de Serviço) não tiveram reajuste. Em janeiro, a Caixa também tinha preservado o segmento.