Em 2023, os filhos gêmeos da advogada Ianda Silva, 38, estarão com 18 anos e prestes a iniciar o ensino superior. E, ao que tudo indica, dinheiro para bancar a faculdade não será problema.

Desde que tinham quatro anos, a mãe investe, mensalmente, R$ 200 para cada um em um plano de previdência júnior de um banco. "Se passarem em uma universidade pública, ganharão o dinheiro de presente", promete Ianda.

Ao vivo: acompanhe os destaques do mercado e análises de especialistas

A advogada diz que escolheu a previdência por três motivos: benefício fiscal, segurança e facilidade do investimento --o plano está em débito automático. Para consultores, a previdência privada pode ser boa opção para pais que querem garantir o pagamento da faculdade dos filhos.

Como o prazo para acumulação de recursos é grande --desde o nascimento da criança até o início do curso superior--, é o possível obter vantagens dessa modalidade.

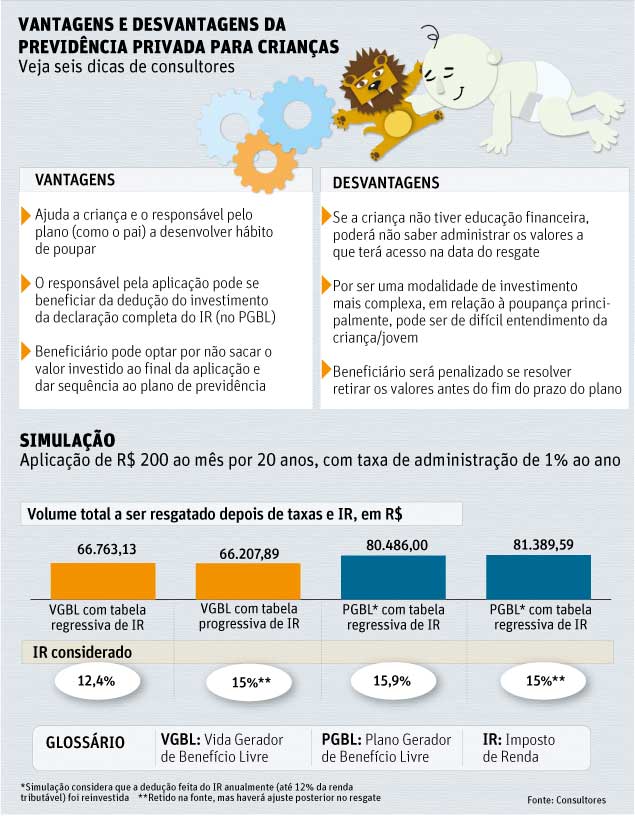

A principal delas, no caso do PGBL (Plano Gerador de Benefício Livre), é a possibilidade de abater, da declaração completa do Imposto de Renda, o investimento feito no limite de 12% da renda total tributável. Vale destacar que tanto no PGBL quanto no VGBL (Vida Gerador de Benefício Livre) há IR no resgate.

O pai que contrata um plano de previdência assim que o filho nasce, visando 20 anos de pagamentos mensais de R$ 200, por exemplo, pode ter R$ 86 mil --já descontados taxa de administração e IR-- no final do período, valor suficiente para bancar o ensino superior, um curso fora do país ou até ajudar na entrada do financiamento de um imóvel.

| Editoria de Arte/Folhapress | ||

|

CONTRAPONTO

Por outro lado, por ser uma modalidade de investimento complexa --especialmente se comparada à caderneta de poupança--, consultores alertam que, em termos de educação financeira infantil, a previdência privada pode não ser tão adequada.

"Para a criança, a previdência é um instrumento pouco educativo. A questão da tributação também não é fácil", diz o educado financeira Álvaro Modernell.

Mesmo que o objetivo do adulto ao procurar um plano de previdência seja mais pragmático, e não envolva desenvolver a educação financeira da criança, é preciso ficar atento às taxas cobradas pelas seguradoras, que podem comer boa parte da rentabilidade.

A taxa de administração é cobrada anualmente enquanto a de carregamento, quando há, incide em cada aporte e até mesmo no resgate. De acordo com seguradoras, porém, as taxas são passíveis de negociação. Dependendo do valor das prestações e do tipo de fundo, elas podem cair.

Além disso, para evitar uma frustação futura, resgatando um valor menor do que o previsto, é preciso fazer revisões periódicas. Por isso, é interessante acompanhar anualmente o desempenho do plano e conversar com o gestor.

"Como o mercado é competitivo, você pode descobrir que outra instituição oferece condições mais vantajosas e optar por mudar o seu plano para lá", diz Valter Police, planejador financeiro. Por fim, é preciso ter em mente que, para ser vantajosa, a previdência tem que ser encarada como um investimento de longo prazo.

"Não se deve fazer um plano de previdência para sacar o dinheiro em dois, três anos, pois vai ter um prejuízo muito grande com Imposto de Renda e as taxas de administração", diz Eliane Habib, planejadora financeira.