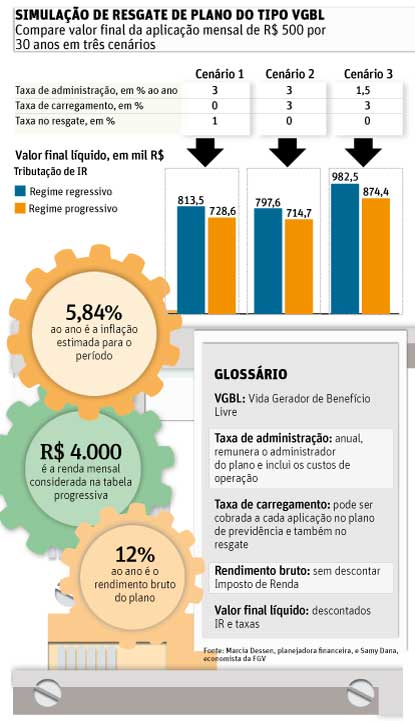

Ao contratar um plano de previdência privada --seja PGBL (Plano Gerador de Benefício Livre) ou VGBL (Vida Gerador de Benefício Livre)--, é preciso definir a forma de Imposto de Renda. E a escolha é feita apenas uma vez: o investidor não pode mudar de ideia depois.

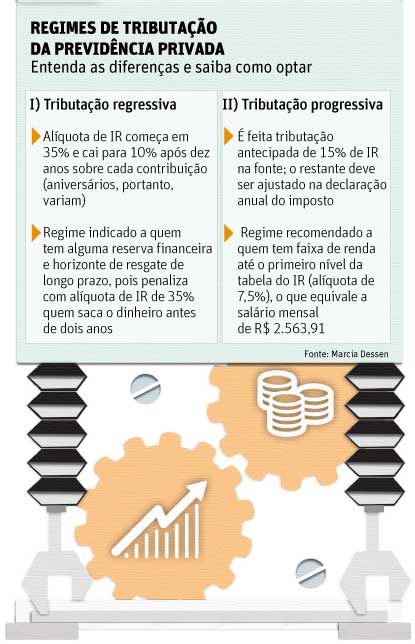

Há dois regimes possíveis: o progressivo e o regressivo. No progressivo, é feita a tributação antecipada de 15% de IR na fonte e o restante deve ser ajustado na declaração anual do imposto.

Ao vivo: acompanhe os destaques do mercado e análises de especialistas

No regressivo, a alíquota começa em 35% e cai cinco pontos percentuais a cada dois anos até chegar a 10% após dez anos sobre cada contribuição --os aniversários de cada depósito, portanto, variam.

| Editoria de Arte/Folhapress |

|

|

O regime regressivo é mais indicado para quem pretende deixar o dinheiro investido por um prazo bastante longo, até que a última aplicação complete dez anos, diz Guilherme Rossi, superintendente comercial da seguradora Brasilprev. "Essa é a forma de obter a menor alíquota de IR para todo o investimento."

Já o regime progressivo, diz Rossi, é mais vantajoso para quem tem objetivos de tempo menores, como os que deixaram para aplicar perto da aposentadoria ou que pretendem resgatar o dinheiro em poucos anos.

IMPOSTO RETIDO

Outra característica do regime regressivo é que o imposto fica retido em caráter definitivo pela seguradora ou entidade previdenciária que administra o plano. Ou seja, uma vez pago o IR, o investidor não consegue ter restituição de nenhuma parte do dinheiro que desembolsou.

Essa é uma das principais diferenças para a tributação progressiva, cujas alíquotas seguem as adotadas pela Receita Federal na declaração do Imposto de Renda, podendo variar de zero a 27,5%. Nesse tipo, o contribuinte pode ter restituição caso tenha pago mais do que devia.

No regime progressivo, como o investidor paga antecipadamente 15% de IR sobre os benefícios mensais recebidos, independentemente do valor, vai verificar, na hora de acertar as contas com o "leão", se teve ganhos que se enquadram em uma faixa de imposto inferior à dos 15%. Nesse caso, terá restituição. Caso contrário --se for tributado em uma faixa superior à dos 15%--, terá de pagar a diferença.

De acordo com a planejadora financeira Marcia Dessen, o regime progressivo é indicado para quem se enquadra na faixa isenta ou no primeiro nível de tributação do IR, que é de 7,5%, pois o investidor consegue ter restituição de parte do valor pago como IR.

Além disso, quem precisa resgatar o dinheiro em até quatro anos, independente da faixa de renda, também pode optar por esse modelo de tributação, pois a alíquota inicial (30%) no outro regime, o regressivo, será maior que os 27,5% estipulados como teto pela Receita.