A primeira parcela do tão esperado 13º salário --50% da remuneração, sem desconto-- deve ser paga pelas empresas até o próximo dia 29, sexta-feira. Se o pagamento for feito em dinheiro, o prazo final é dia 30 (sábado).

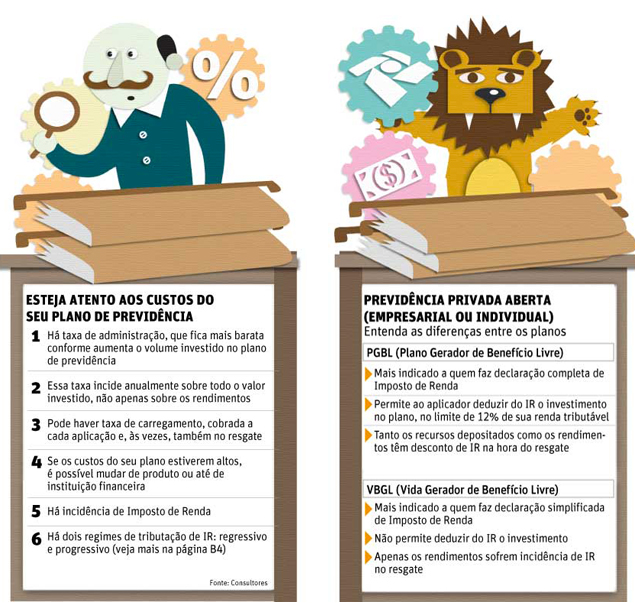

Já a segunda parcela, equivalente ao restante do salário com desconto de Imposto de Renda e INSS, cai na conta até 20 de dezembro. Quem tem previdência do tipo PGBL (Plano Gerador de Benefício Livre) pode usar o recurso para completar o valor do investimento que pode ser deduzido do IR: até 12% da renda tributável.

Ao vivo: acompanhe os destaques do mercado e análises de especialistas

Ou seja, quem tem remuneração salarial de R$ 100 mil por ano, por exemplo, pode deduzir da base de cálculo do imposto até R$ 12 mil. Nesse mesmo cenário, o IR devido por uma pessoa com R$ 100 mil de renda tributável anual seria R$ 3,3 mil menor pelo benefício fiscal do PGBL na comparação com o de alguém que não fez essa aplicação, segundo simulação da seguradora Brasilprev.

| Editoria de arte/Folhapress | ||

|

Ao resgatar os recursos de um plano PGBL, porém, haverá cobrança de IR sobre o valor total pago --mensalidades mais rendimentos. A dedução desse investimento só vale para quem faz a declaração completa do IR, indicada a quem possui muitas despesas passíveis de desconto, como dependentes e gastos com médicos e educação, por exemplo.

Além disso, para ter direito ao benefício fiscal, é preciso contribuir também para o INSS ou para o regime dos servidores públicos. "É uma forma de compensação. De um lado, o governo recebe menos IR, e, do outro, ganha no INSS", diz Lúcio Flávio Conduru, vice-presidente da FenaPrevi (Federação Nacional de Previdência Privada e Vida).

| Editoria de Arte/Folhapress | ||

|

Caso o plano esteja em nome dos dependentes, como mulher ou filhos acima de 16 anos, eles terão de contribuir para a previdência para que o responsável pelo investimento possa fazer a dedução.

Sem isso, a declaração ficará retida na malha fina e o contribuinte terá de retificá-la e pagar eventual diferença de imposto ou receber restituição menor. Já quem tem o VGBL (Vida Gerador de Benefício Livre) não tem direito à dedução do investimento do IR.

Esse tipo de plano é indicado para quem declara pelo modelo simplificado, vantajoso para o contribuinte que não tem despesas passíveis de dedução e opta por receber uma restituição única de 20% sobre a renda tributável.

É importante lembrar que a PLR (Participação nos Lucros e Resultados paga por algumas empresas) não é parte da renda bruta tributável, afirma Wagner Soares, gerente comercial da Brasilprev.

Ou seja, se o ganho salarial for de R$ 100 mil no ano, mais R$ 20 mil de PLR, a renda tributável é de R$ 100 mil. A data limite para que o contribuinte faça a aplicação no PGBL para conseguir o desconto integral na declaração do IR pode variar, mas o ideal é fazer pelo menos uma semana antes do final do ano.

Isso porque cada seguradora leva um tempo para reconhecer o recebimento, normalmente um ou dois dias, afirma Cláudio Pires, diretor de investimento da gestora Mongeral Aegon. E o registro, para garantir o desconto, tem de ocorrer no ano ao qual a declaração do IR se refere