A sopa de letrinhas que nomeia os títulos públicos do governo federal --LFT, LTN, NTN-- ainda afasta muitos investidores, que preferem continuar aplicando em poupança, CDB (Certificado de Depósito Bancário), fundos de renda fixa ou DI.

Para quem vencer o medo inicial, o Tesouro Direto, que possibilita a compra desses títulos pela internet, é uma boa opção para diversificar os investimentos e, acertando na escolha, conseguir rendimentos acima dessas aplicações mais comuns.

Ao vivo: acompanhe os destaques do mercado e análises de especialistas

Os títulos podem ser prefixados, com rentabilidade determinada no momento da compra, ou pós-fixados, atrelados ao IPCA, que mede a inflação oficial do país, ou à Selic, a taxa básica de juros.

Para fazer uma boa escolha, portanto, é imprescindível acompanhar o noticiário macroeconômico para vislumbrar as perspectivas para essas variáveis. Assim como quem aplica em ações deve analisar a empresa na qual investiu, compara o consultor financeiro Marcelo d'Agosto.

Há muitos fundos DI, ressalta, que investem quase todo o dinheiro em títulos públicos, mas, nesse caso, a combinação dos papéis é definida pelo gestor, que cobra uma taxa de administração pelo trabalho.

Um erro comum dos investidores menos experientes que miram no médio e longo prazos --acima de três e cinco anos, respectivamente-- é escolher um tipo de título e manter essa aposta ao fazer novas aplicações. O papel com maior rendimento hoje pode não ser a melhor opção semanas depois.

"É preciso reavaliar os investimentos com frequência, para aproveitar boas oportunidades, e conhecer o seu perfil. Se hoje é conservador, pode constatar mais à frente que já suporta mais risco", diz Michael Viriato, professor de finanças do Insper, instituto de ensino e pesquisa.

Outra dica é diversificar a carteira dentro do próprio Tesouro Direto, distribuindo o dinheiro entre vários papéis.

Ao enxergar uma aplicação mais vantajosa, o especialista até sugere investir mais dinheiro do que o programado mensalmente, mesmo que, para compensar o "aperto" momentâneo, fique um tempo sem novas aplicações.

APOSENTADORIA

Outro equívoco, mais corriqueiro entre aqueles que investem pensando na aposentadoria, é só comprar títulos com vencimento próximo ao da data em que pretende deixar de trabalhar.

"Não é porque você tem um horizonte de 30 anos [para o resgate] que precisa comprar um papel de 30 anos", afirma d'Agosto, ressaltando que basta reinvestir o dinheiro recebido ao escolher papéis com prazo menor. Na sexta-feira passada, o título à venda com vencimento mais distante chegava a 2050.

De acordo com o último balanço, 29,1% dos R$ 10,7 bilhões de títulos em estoque no Tesouro Direto têm prazo superior a dez anos. Desse total, 65,4% são indexados à inflação, logo o consumidor já consegue prever o ganho real.

E, para quem está pensando no longo prazo, é melhor evitar os papéis com cupom de juros, valor pago por alguns títulos semestralmente. Mesmo se o objetivo for reinvestir esse dinheiro, o consumidor já sai perdendo porque só vai reaplicar o montante líquido, ou seja, já descontados impostos e taxas devidos.

Como em qualquer outro investimento, a disciplina é fundamental. Para aqueles que têm dificuldade em separar um valor fixo todos os meses e sucumbem à tentação de gastar, é possível agendar a compra de um título pelo período que desejar. E, a qualquer momento, alterar essa programação.

| Editoria de Arte/Folhapress | ||

|

VENDA ANTECIPADA

Os títulos podem ser vendidos todas as quartas-feiras. Vale ressaltar que o rendimento acordado na hora da compra só é garantido aos que ficam com o papel até o vencimento.

Na venda antecipada, o valor será o preço negociado no momento.

A rentabilidade muda ao longo do período porque o preço do título oscila de acordo com as expectativas dos agentes financeiros para as taxas de juros. Um aumento na Selic em relação à taxa vigente quando o título foi adquirido fará com que o papel tenha uma rentabilidade inferior àquela da compra.

Quanto maior o prazo para o vencimento, mais sensível é o preço do título às alterações nas taxas de juros.

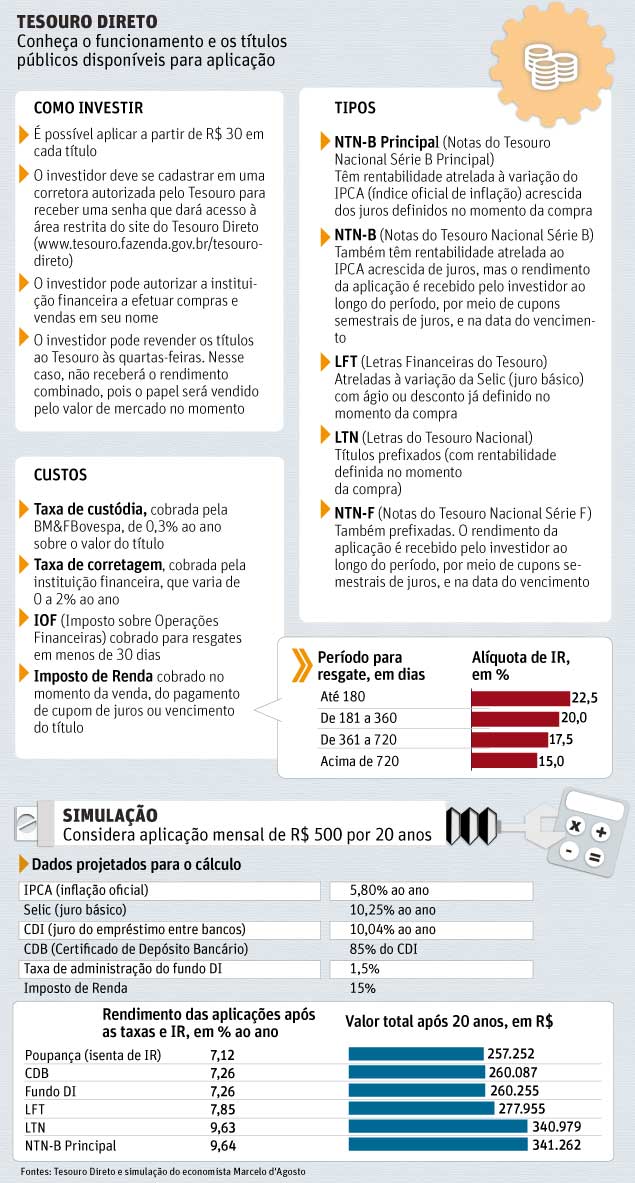

Para decidir se o Tesouro Direto é uma boa opção para a quantia que será investida, é preciso incluir no cálculo custos como o do Imposto de Renda, que segue a tabela regressiva, tornando-se mais vantajoso para quem fica com o papel por mais de dois anos.

Na simulação no quadro acima, as contas consideraram rendimentos constantes em todo o período nas diversas aplicações apenas para facilitar o entendimento.

Sempre vale lembrar que rentabilidade passada não é garantia de ganho futuro, já que as variáveis mudam todos os meses.

E não adianta esperar que o gerente lhe apresente o Tesouro Direto. O objetivo desse profissional é vender produtos do banco. O ganho ao pesquisar outras opções é o que vai pagar o seu esforço.