RESUMO Os autores defendem que o ajuste fiscal não deve se concentrar no corte de conquistas sociais. Em contraste com análise de Mansueto Almeida, Marcos Lisboa e Samuel Pessôa ("Ilustríssima", 19/7), sugerem que melhorar a gestão é o caminho mais eficaz para elevar a solvência e a poupança do setor público.

| Frederico Filippi | ||

|

||

O governo divulgou, nas últimas semanas, uma revisão da meta de resultado primário (economia do setor público para pagar juros da dívida), para 0,15% do PIB, depois de passar meses sustentando um compromisso quase oito vezes maior.

Um dos maiores erros cometidos pela atual equipe econômica foi o de evitar enfrentar o problema da má gestão para retirar, definitivamente, as contas públicas da UTI. Herdou um quadro negativo que se agravou com a queda do nível de atividade e da arrecadação. Neste artigo, defenderemos que a melhoria da gestão, e não a redução de benefícios sociais, deve ser o pilar de um ajuste fiscal que melhore a solvência e a poupança do setor público, evitando que a correção desses desequilíbrios implique recessão.

As reformas estruturais aprovadas no campo fiscal, em particular, a Lei de Responsabilidade Fiscal (Lei Complementar nº 101, de maio de 2000), associadas à elevação das receitas tributárias possibilitaram, a partir do final dos anos 1990, a melhoria das finanças públicas e uma redução significativa da relação dívida/PIB âum indicador que permite avaliar se o Estado é capaz, depois de arrecadar impostos e contribuições, de aumentar a dívida com o objetivo de financiar o excesso de despesas sobre receitas.

Recentemente, essa conquista foi abalada. Ignoramos que boa parte da melhoria das condições de solvência do setor público explicava-se pelo crescimento médio anual da economia de 4,4%, gerado pela "bonança externa", no período de 2004 a 2011. Crescendo, arrecada-se mais e produz-se superavit fiscal com maior facilidade. Mesmo com juros elevados, a dívida cai, porque o PIB está avançando em ritmo maior. O país endivida-se, mas torna-se vantajoso fazer isso, pois temos "crédito na praça".

Em abril de 2005, o Brasil contava com um superavit de 1,9% do PIB em transações correntes (diferença entre tudo que se importa e se exporta em bens, serviços e rendas recebidas e enviadas ao exterior), que hoje se transformou em um deficit da ordem de 4,5% do PIB. Essa variação negativa do resultado em transações correntes, de quase 6,5 pontos percentuais do PIB, viabilizou o modelo de crescimento com poupança externa (à época, defendido por muitos que hoje se calam).

Tal modelo viabiliza a sustentação do crescimento com recursos poupados por outros países que financiam nosso gasto interno em investimento e consumo. Isso explica, em boa medida, o crescimento dos gastos públicos baseados em maior arrecadação sem provocar um deficit fiscal. Entretanto, a situação atual é totalmente distinta: não há bonança externa e não há como fazer o ajuste fiscal, como sempre foi feito, com base na expansão das receitas do setor público.

Desde 1988, quando da promulgação da Constituição Cidadã, a carga tributária já aumentou quase 20 pontos percentuais do PIB, passando de 20% para os atuais 38% (projeção para 2015).

A experiência internacional mostra que democracias consolidadas tendem a possuir um Estado forte. A conquista de direitos civis, políticos e sociais traduz-se em políticas públicas que demandam financiamento crescente. Afinal, quanto melhor o serviço público prestado, maior a demanda por ele. Estado forte, porém, é diferente de Estado ineficiente.

Nesse mesmo período, o país não foi capaz de conceber uma estratégia de desenvolvimento que elevasse as taxas de crescimento do PIB de maneira consistente. Ao contrário, destruiu a indústria e surfou a onda externa como se não houvesse amanhã. Mas o amanhã, finalmente, chegou.

A partir da falência dessa estratégia, a dívida bruta do governo deverá alcançar, neste ano, 65,5% do PIB e, no próximo ano, aproximar-se de 70% do PIB. O pior é que essa expansão, nas atuais condições, ocorrerá na presença de um custo elevadíssimo, da ordem de 25% ao ano. Somente com as operações do Banco Central, as chamadas "operações compromissadas", realizadas para controlar a liquidez da economia, os custos superarão os R$ 120 bilhões em 2015. As despesas com juros acumuladas em 12 meses, até junho, já se aproximam de R$ 420 bilhões e deverão atingir neste ano montante superior a R$ 490 bilhões.

É nesse contexto de desmonte da economia que surge o programa de ajuste fiscal proposto pelo governo, como uma espécie de novo emplasto Brás Cubas âo remédio que curaria todos os males e que nunca foi, de fato, inventado pelo personagem de Machado de Assis. O programa é composto por uma meta de superavit primário mais realista somada à tentativa de abandonar o estojo de maquiagem da contabilidade criativa e à promessa de aposentar a bicicleta do ex-secretário do Tesouro.

Para isso, anunciaram um contingenciamento de despesas previstas no Orçamento de quase R$ 80 bilhões e um conjunto de medidas para expandir a arrecadação.

Do corte anunciado de gastos, a maior parte concentrou-se em investimentos: a queda real na execução do PAC já atingiu 37%, segundo dados do próprio Tesouro.

Enquanto isso, o Congresso vê cair em seu colo medidas desesperadas do governo em favor do aumento da carga tributária e da contenção dos benefícios sociais (algumas corretas, outras não). Isso sem mencionar os decretos que alteraram a tributação de PIS/Cofins e o IOF sobre operações de crédito às pessoas físicas, além da reoneração do IPI e da folha de pagamentos.

É este o DNA do ajuste âcorte de investimentos e aumento de impostos. O aumento dos juros, da ordem de 3,25 pontos percentuais do PIB desde o início do ciclo (30/10/14), que representa um gasto anualizado da ordem de R$ 48,8 bilhões, completa o pacote econômico.

PESSOAL E CUSTEIO

Alguns acreditam piamente que não haja outro caminho. A tese é simples: os gastos correntes, incluindo aqueles com pessoal, estariam estacionados como percentagem do PIB, sendo o gasto social o principal responsável pela expansão das despesas nos últimos anos. Esse é o ponto de vista defendido no artigo de Mansueto Almeida, Marcos Lisboa e Samuel Pessôa ("Ilustríssima", 19/7). Sob essa perspectiva, medidas de aperfeiçoamento da gestão seriam inócuas para melhorar as condições fiscais.

| Frederico Filippi | ||

|

||

Porém, da mesma forma que benefícios sociais e previdenciários ocuparam a maior fatia do crescimento da despesa nos últimos 15 anos, os gastos correntes, incluindo as despesas com pessoal e custeio para manutenção da máquina administrativa, continuam representando um percentual altíssimo das despesas.

No caso do governo federal, o gasto total com pessoal somado ao gasto com custeio totaliza cerca de 8% do PIB, isto é, oito vezes o que se gasta com investimento (incluindo o PAC). A forte expansão da carga tributária, desde 1988, permitiu a elevação das despesas com políticas sociais e dos benefícios e subsídios, sem que fosse analisada a real necessidade e a eficiência dos gastos correntes com a estrutura de pessoal e de custeio que viabilizou a implementação de tais políticas. Esses gastos correntes perderam participação relativa no montante total de gastos, mas seu valor continua expressivo, e a sua readequação resultaria em economia permanente e melhor aplicação dos recursos públicos âpor isso continua sendo fundamental repensar a forma de geri-los.

Essa constatação só reforça o fato de que, diante da impossibilidade de continuar a elevar a carga tributária para manter, ao mesmo tempo, a expansão dos benefícios sociais, dos investimentos e do custeio da máquina pública, pelo menos pelos próximos dez anos, medidas inovadoras precisarão ser tomadas. O objetivo deveria ser a redução, como percentual do PIB, dos gastos correntes totais (pessoal e custeio administrativo).

REVIRAVOLTA

O caminho é lutar por uma reviravolta nas práticas de gestão. Sempre é possível cortar custos e reduzir preços daquilo que é adquirido por quem quer que seja. Para isso, é preciso criar amarras legais ao crescimento do gasto corrente total, além de buscar medidas gerenciais que permitam economizar recursos para valer.

Para demonstrar melhor esse argumento e a possibilidade de redução de custos, vamos imaginar inicialmente que o governo tenha escolhido suas políticas públicas corretamente e decidido de forma adequada as quantidades de bens e serviços que adquire do setor privado para executá-las. E, a partir dessa hipótese, vamos investigar o que vem ocorrendo com os preços.

Será que os governos compram bem, no sentido de pagar preços adequados pelos bens e serviços adquiridos, ou acabam incorrendo, por falta de gestão, no erro de esbanjar recursos cada vez mais escassos e caros para a sociedade? Cabe perguntar: a que preço o governo consome os materiais necessários para o funcionamento dos ministérios (ou secretarias, no caso de Estados e municípios)? O leitor há de convir que, identificado sobrepreço nessas ações, ficará claro que é possível economizar melhorando a gestão, mesmo sem avaliar se a quantidade de bens e serviços adquiridos é adequada.

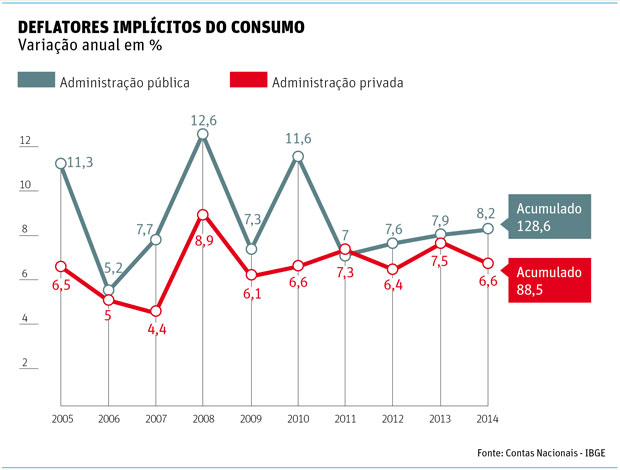

Há uma forma interessante de testar essa hipótese: o governo divulga, através do IBGE, os preços de tudo que é produzido pelo país. Esse indicador se chama "deflator implícito do PIB", que corresponde à inflação implícita nas contas que o IBGE realiza para calcular a variação na produção do país entre um determinado ano e outro.

O que vamos apresentar a seguir é o resultado da comparação entre a evolução do deflator implícito do consumo da administração pública e do deflator implícito do consumo privado (veja gráfico). O resultado do exercício é muito interessante e confirma aquilo que o senso comum já sabe: o desperdício nas ações do governo é brutal.

Os preços de tudo aquilo que a administração pública consome, em média, são sistematicamente superiores aos preços do que o setor privado consome.

Entre 2005 e 2014, a inflação acumulada (variação do deflator implícito), no caso da administração pública, totalizou 128,6% e, no caso do setor privado, 88,5%. Isso mostra que os preços daquilo que o governo consumiu no período para realizar suas ações e programas foram mais de 40 pontos percentuais superiores à inflação observada no consumo privado.

A partir dessas informações, é possível estimar quanto teria sido economizado pelos governos se os preços dos bens e serviços consumidos pela administração pública tivessem se comportado, pelo menos, como os preços dos bens consumidos pelas famílias.

Em 2004, o consumo da administração pública estava em R$ 358,8 bilhões. Somente pelo efeito do aumento de preços, os gastos foram aumentados, entre 2005 e 2014, em R$ 461,4 bilhões.

Se os preços observados na compra de bens e serviços pelas empresas do setor privado e famílias fosse aplicado aos gastos públicos de 2004, em lugar da trajetória de preços original, os gastos teriam sido aumentados em R$ 317,4 bilhões. Dito de outra forma, hoje teríamos uma economia anual de R$ 144 bilhões só pelo efeito preço (isto é, R$ 461,4 bilhões menos R$ 317,4 bilhões).

Os gastos públicos seriam, atualmente, menores em 2,6% do PIB, considerando os três níveis de governo âfederal, estadual e municipal. Para a mesma carga tributária, teríamos um resultado fiscal primário muito melhor e, obviamente, um deficit nominal mais modesto, que contribuiria para a redução da taxa de juros. A situação seria outra.

Essa simulação mostra que é possível economizar e fazer ajuste nos gastos totais sem contrair fortemente despesas com investimentos, como é usual. Isso seria possível por meio de uma ampla revisão dos contratos da administração pública com o setor privado.

Outro aspecto que pesa na definição dos preços praticados e da quantidade de bens e serviços adquiridos pela administração pública é a lógica de elaboração e execução orçamentária.

Os gestores orçamentários das organizações públicas sabem que serão penalizados, recebendo menos recursos no ano seguinte, se forem mais parcimoniosos com as despesas em um determinado ano, pois um dos fatores preponderantes para a elaboração da proposta orçamentária é o histórico de gastos. Assim, gestores de despesas mais poupadores são penalizados e os gastadores, beneficiados.

Da mesma forma, os governos utilizam-se constantemente do expediente de atraso nos pagamentos para atingir resultados fiscais desejados (não estamos nem falando das pedaladas), isto é, planejam seus pagamentos de acordo com o ingresso de receitas e o resultado fiscal desejável.

SOBREPREÇO

O problema é que esses frequentes atrasos estão, certamente, embutidos em um sobrepreço que o setor privado cobra ao vender bens e serviços para a administração pública.

Esses incentivos perversos ou desincentivos à poupança pública não são, de forma alguma, exclusividade do governo federal. São praticados em toda a administração pública, pois as regras do jogo estão erradas e levam a esse comportamento. A implantação de uma lógica orçamentária distinta da atual (que não respeita a programação de desembolsos), passando a incentivar os poupadores é essencial para reverter o desequilíbrio das contas públicas no longo prazo.

| Editoria de Arte/Folhapress |

|

| Deflatores implícitos do consumo (Variação anual em %) |

Uma questão adicional âe fundamental para um ajuste baseado na reestruturação do modelo de gestãoâ é a adequação do quadro de pessoal ao conjunto de atividades realizadas pelo setor público.

Tomando como exemplo o governo federal, entre 1995 e fevereiro de 2015 (dados do Boletim Estatístico de Pessoal do Ministério do Planejamento) foram contratados, aproximadamente, 310 mil servidores somente no Poder Executivo Federal, sendo 258 mil de 2003 em diante. A pergunta que sempre fica no ar é: será que essa quantidade é necessária? A maior parte dessas contratações foi direcionada à educação, área social prioritária, com certeza; mas os números mostram que foram incorporados, no período, 86 mil docentes e 76 mil servidores administrativos para esta atividade (73 mil e 76 mil, respectivamernte, desde 2003).

Será razoável essa relação de praticamente um professor para cada servidor administrativo contratado nas instituições de ensino federais? Serão necessários todos esses servidores?

A despesa com pessoal ativo (isto é, sem considerar os aposentados) nos três níveis de governo em 2012 atingiu aproximadamente 8,5% do PIB naquele período (os dados são da Secretaria do Tesouro Nacional; ressaltamos que não há informações mais recentes desagregando a despesa entre servidores ativos e inativos).

Se num mero exercício de simulação considerássemos uma despesa com servidores ativos inferior em 10% naquele período e, posteriormente, uma evolução na mesma proporção do PIB, teríamos economizado 0,8% do PIB ao ano. Somada à economia de 2,6% do PIB nas despesas em custeio sugerida acima, obteríamos um ajuste de 3,4% do PIB. E isso sem gerar recessão, pois as atividades do governo e do setor privado seriam basicamente preservadas com essas medidas. A taxa de juros cairia mais rapidamente, criando estímulos para a retomada do investimento.

É possível, portanto, fazer um ajuste fiscal que resulte em crescimento econômico e que possibilite uma trajetória de redução dos juros e da dívida pública sem sacrificarmos as conquistas sociais (apenas eliminando as distorções e exageros nos benefícios praticados). Logicamente reduzir despesas com pessoal e revisar os contratos da administração pública não seria trivial, mas os governos deveriam ter como meta a médio prazo o alcance desse objetivo.

Esse é o ajuste ignorado por grande parte dos gestores públicos e governantes. O custo político associado a essas medidas de gestão é elevado, não há como negar. Mas é preciso que interesses particulares sejam enfrentados para que o bem-estar social e o interesse coletivo prevaleçam.

É fato que a expansão das políticas sociais, incluídos os gastos previdenciários, explica a maior parte do avanço das despesas nos últimos anos. Romper com esses compromissos não é um caminho natural e recomendável, ainda que ajustes e modificações possam e devam ser feitos, sempre, para adequar a expansão dessas políticas à realidade macroeconômica.

A criação do fator previdenciário no governo FHC é um exemplo de ajuste necessário que tem contribuído para evitar uma explosão dos gastos previdenciários. A recente flexibilização do fator terá de ser, certamente, compensada. As reformas no regime previdenciário do INSS terão de ser periódicas, na medida em que a expectativa de vida e o perfil demográfico forem se alterando, e sempre implicam mudanças em quatro variáveis: magnitude da contribuição, tamanho do benefício, tempo de contribuição e tempo de usufruto do benefício. Não há novidade nisso.

O que poucos argumentam, entretanto, é que a grande bomba-relógio do sistema previdenciário estava armada no setor público.

Para exemplificar a magnitude do problema: o deficit do sistema que atende apenas aos servidores aposentados e instituidores de pensão federais (sem contabilizar Estados e municípios), em torno de 1,025 milhão de pessoas, corresponde a 1,5% do PIB, algo próximo do deficit de todo o sistema previdenciário do INSS (que atinge 32,6 milhões de beneficiários). As mudanças já realizadas na regra de aposentadoria dos servidores permitirão estancar a evolução de tais despesas.

Assim, não escolhamos os benefícios sociais como os vilões do desequilíbrio fiscal. A melhoria da gestão pode colocar a situação nos trilhos sem cortarmos conquistas importantes. É lógico que as distorções e exageros nos gastos sociais devem ser eliminados. Contudo um modelo de gestão em que os órgãos disponham de maior autonomia e possam ser responsabilizados, e no qual haja estímulos e recompensas ao bom desempenho, além de uma detida avaliação do número realmente necessário de servidores, contribuiria para a manutenção de um equilíbrio fiscal permanente.

Por fim, é importante lembrar que a crítica à recente gestão da política econômica gerou uma certa apreensão nos que defendem o desenvolvimentismo. Isso é algo que precisa ser rechaçado com todas as forças. Não foi o desenvolvimentismo que nos trouxe à situação de descalabro fiscal, dívida crescente, deficit externo galopante, juros em alta e taxa de câmbio que ficou excessivamente valorizada por longos anos.

O novo desenvolvimentismo defende a austeridade fiscal e prega que o fortalecimento do Estado para implementar medidas econômicas motivadoras do crescimento começa, justamente, no cuidado com sua saúde financeira.

Problematizar as questões associadas à boa gestão pública é primordial quando estamos pensando o futuro da economia brasileira. Há uma falsa contradição que precisa ser desfeita: defender o crescimento é defender a boa gestão fiscal, e não o contrário. A contabilidade criativa e as pedaladas fiscais não foram obra de economistas defensores do novo desenvolvimentismo.

O DNA desse programa é, hoje, bem identificado.

FELIPE SALTO, 28, é professor de Economia na FGV/EESP na pós-graduação executiva e é assessor econômico do senador José Serra (PSDB-SP).

NELSON MARCONI, 50, é professor de economia e coordenador do Centro de Estudos do Novo Desenvolvimentismo da FGV\EESP.

FREDERICO FILIPPI, 31, é artista plástico e abre mostras na galeria Athena Contemporânea, no Rio, em 22/10 e no Espaço Pivô, em São Paulo, em 7/11.