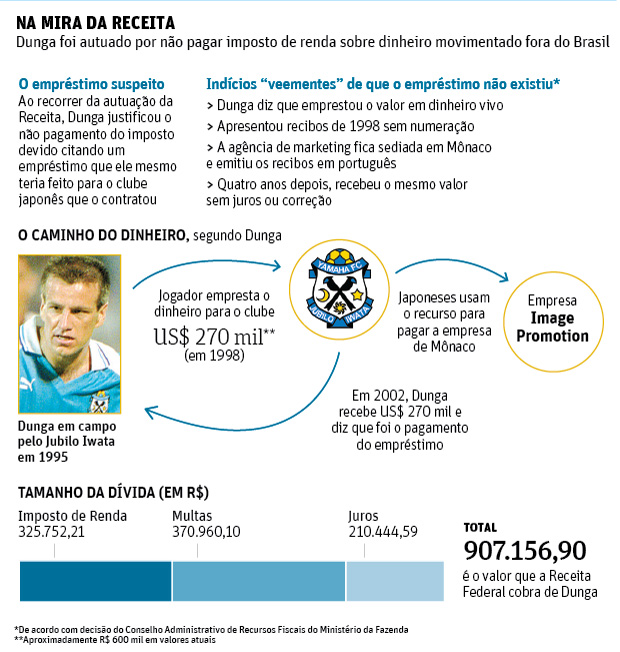

A Receita Federal cobra de Dunga, novo técnico da seleção brasileira, pelo menos R$ 907 mil pela suspeita de não ter pago imposto sobre dinheiro movimentado no exterior em 2002.

O volante e capitão do time nacional na conquista da Copa-1994 já perdeu na instância interna da Receita e, em novembro do ano passado, teve recurso rejeitado no Carf (Conselho Administrativo de Recursos Fiscais) do Ministério da Fazenda. Ele nega as acusações.

De acordo com o Carf, há indícios "veementes" de que Dunga se valeu de operações financeiras inexistentes para pagar menos imposto.

O valor cobrado pela Receita inclui o imposto de renda supostamente não pago (R$ 325 mil), duas multas e juros. O cálculo de R$ 907 mil foi atualizado até abril de 2007.

Corrigido pela inflação acumulada até junho deste ano, passa de R$ 1,3 milhão âo valor exato é apurado na execução da dívida. Dunga já recorreu à segunda instância do Carf e ainda pode levar o caso à Justiça âa cobrança fica em suspenso até lá.

A operação sob suspeita envolve depósitos no valor total de US$ 270 mil feitos, em 2002, numa conta do treinador no Banco do Brasil no exterior. Dunga não declarou essas receitas ao fisco.

| Editoria de arte/Folhapress | ||

|

||

Segundo o treinador, o dinheiro foi um pagamento recebido por um empréstimo que ele havia concedido, quatro anos antes, ao Júbilo Iwata, clube pelo qual atuou no Japão entre 1995 e 1998.

De acordo com Dunga, o clube havia usado os recursos do empréstimo para pagar à empresa de marketing Image Promotion Company os direitos de imagem do próprio Dunga, em 1998 âa empresa detinha esses direitos do então atleta da seleção. Em 2002, segundo ele, o clube devolveu o empréstimo.

O ex-atleta afirma que não teria que ter pago imposto sobre essa transação porque não houve "acréscimo patrimonial". Segundo a explicação, o atual técnico recebeu de volta os mesmos US$ 270 mil emprestados.

Dunga, no entanto, não conseguiu comprovar a transação com o Júbilo Iwata. Segundo ele, o empréstimo foi concedido e pago de volta em dinheiro vivo. O treinador tampouco declarou ao fisco que tinha a receber pagamento de empréstimo.

Na tentativa de provar que houve o empréstimo inicial, Dunga apresentou três recibos de 1998, que estavam sem numeração e escritos em português pela empresa de marketing, que tem sede no Principado de Mônaco. Os documentos foram considerados insuficientes pelo Carf.

Os conselheiros do Carf também destacaram como indício de a operação ser inexistente o fato de não ter havido cobrança de juros ou correção no empréstimo.

Se os conselheiros que acataram a justificativa do empréstimo falam em "estranheza", o voto vencedor, contrário a Dunga, é mais incisivo.

"Tais aspectos constituem indícios veementes da inexistência da operação de empréstimo e, por conseguinte, da sua devolução", escreve o conselheiro Walter Lima.

Dunga apresentou confissão de dívida do Júbilo Iwata, considerada insuficiente.

CPI

Também é citada, na autuação, uma operação descoberta pela Receita porque apareceu nas quebras de sigilo da CPI do Banestado, em 2004. Dunga, segundo a Receita, usou a off-shore uruguaia Lespan, numa operação de US$ 70 mil.

O valor entrou na base de cálculo do imposto devido. A Lespan foi investigada pela CPI e tinha uma conta usada para lavagem de dinheiro, segundo o Congresso dos EUA.

Dunga não é citado nos relatórios da CPI.