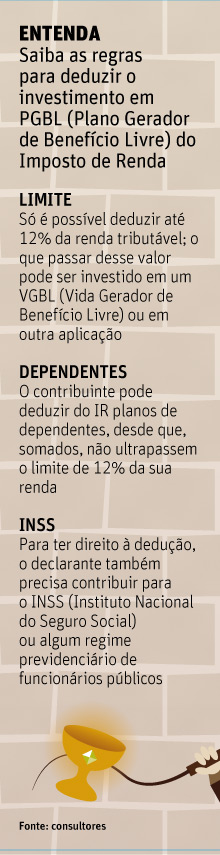

Quem tem previdência do tipo PGBL (Plano Gerador de Benefício Livre) pode deduzir da base de cálculo do Imposto de Renda o valor aplicado nesse investimento.

A fatia do desconto é limitada a 12% da renda tributável anual do contribuinte. Ou seja, quem tem remuneração salarial de R$ 100 mil por ano, por exemplo, pode deduzir da base de cálculo do imposto até R$ 12 mil.

"Vale ressaltar que, nos 12%, também deverão estar incluídos os planos de previdência de dependentes, caso haja", diz Guilherme Rossi, superintendente comercial da seguradora BrasilPrev.

| Carolina Daffara/Editoria de Arte/Folhapress |

|

Assim, se o contribuinte com renda tributável anual de R$ 100 mil tiver um plano para ele e outro para o filho, a soma dos valores investidos em ambos os planos não poderá ultrapassar R$ 12 mil.

"Nesse caso, ele não fica impedido de investir acima desse valor, mas o próprio programa da Receita vai limitar automaticamente o desconto a R$ 12 mil. Logo, não compensará fazer a aplicação", afirma Claudio Pires, diretor da Mongeral Aegon Investimentos.

Ao resgatar os recursos de um plano PGBL, porém, haverá cobrança de IR sobre o valor total pago -mensalidades mais rendimentos. A dedução desse investimento só é indicada a quem faz a declaração completa do IR, que é recomendada aos que possuem muitas despesas passíveis de dedução, como dependentes e gastos com médicos e educação.

Além disso, para ter direito ao benefício fiscal, é preciso contribuir também para o INSS (Previdência Social) ou para o regime dos servidores públicos.

"A partir do IR referente ao ano-base 2013, a PLR (Participação nos Lucros e Resultados, paga por algumas empresas) passou a não fazer parte da renda bruta tributável. Logo, a dedução parte de uma base menor", afirma Osvaldo Nascimento, presidente da FenaPrevi (Federação Nacional de Previdência Privada e Vida).

Ou seja, se o ganho salarial for de R$ 100 mil no ano, mais R$ 20 mil de PLR, a renda tributável é de R$ 100 mil -e não de R$ 120 mil, conforme a regra anterior.

Os especialistas afirmam que, em geral, essa "perda" é compensada pelo benefício tributário, mas, em alguns casos, sobretudo se a PLR for muito alta, o contribuinte pode ter de se reorganizar.

ALTERNATIVA

A recomendação é que o investidor de PGBL aplique o valor excedente a 12% da renda tributável anual em um plano VGBL (Vida Gerador de Benefício Livre) -que não dá direito à dedução do investimento da base de cálculo do IR- ou em outros produtos financeiros.

O VGBL é indicado a quem declara IR pelo modelo simplificado, vantajoso para o contribuinte que não tem despesas passíveis de dedução e opta por receber uma restituição única de 20% sobre a renda tributável. Quando há resgate dos recursos de um plano VGBL, há cobrança de IR apenas sobre o rendimento da aplicação.