Os depósitos na caderneta de poupança superaram os resgates (a chamada captação líquida) em R$ 1,744 bilhão em janeiro, segundo dados do Banco Central divulgados nesta quinta-feira (6).

O valor é 24% menor que o registrado em janeiro de 2013 (R$ 2,300 bilhões). Em relação a dezembro, quando o resultado foi de R$ 11,202 bilhões, a queda foi ainda maior: 84%.

Esse é o 23º mês seguido em que os depósitos ultrapassaram os saques na caderneta. De acordo com o BC, no mês passado, os depósitos na poupança ficaram em R$ 127,673 bilhões, enquanto as retiradas foram de R$ 125,929 bilhões.

Com o resultado do mês passado, o saldo total da poupança chegou a R$ 602,794 bilhões, em comparação com R$ 597,943 bilhões no fim de 2013.

Em 2013, a captação líquida da caderneta ficou em R$ 71,048 bilhões, desempenho recorde anual na série histórica iniciada em 1995.

Os dados históricos do Banco Central mostram uma normalidade na queda da captação líquida entre os meses de dezembro âquando há pagamento de valores extras ao trabalhador, como 13º salário e bônus empresariaisâ e janeiro, quando há cobrança de impostos, como o IPTU (do imóvel) e o IPVA (do automóvel) e despesas com matrícula escolar, o que pode reduzir o volume de dinheiro destinado a reservas, como em poupança.

Mas a redução entre os últimos meses de janeiro chama a atenção. Para consultores ouvidos pela Folha, o momento econômico do Brasil âde pouco crescimento, inflação alta e juros elevados, que encarecem as dívidas e podem dificultar seu pagamentoâ está menos favorável à poupança de recursos.

"Nesse ambiente, o brasileiro tende a deixar de poupar, ou passa poupar menos, para ter recursos livres para pagar as dívidas que têm e continuar a consumir. Não vejo uma tendência de redução de consumo para poupar", afirma Valter Police, planejador financeiro.

Além disso, com o aumento do juro básico, outras alternativas de investimento, como o CDB DI (Certificado de Depósito Bancário) ficam mais atraentes, pós-fixado âcujo rendimento não é determinado no momento da compra e que é beneficiado em um cenário de aumento da taxa de jurosâ tornam-se mais vantajosas que a caderneta.

O educador financeiro Mauro Calil destaca que a inflação alta aperta o orçamento do investidor. "As pessoas estão tirando o dinheiro de seu colchão para fazer frente às obrigações, como pagamento de dívidas, e que estão ficando mais salgadas por causa do aumento de preços. Acaba sobrando menos dinheiro para guardar."

POUPANÇA X RENDA FIXA

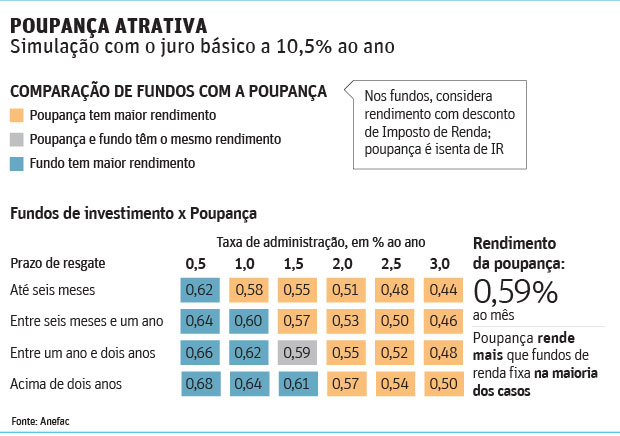

Já em relação aos fundos de renda fixa, que possuem títulos prefixados na carteira de investimentos, a poupança, com a Selic no nível atual, retoma vantagem sobre o rendimento médio de fundos de renda fixa com o juro básico (taxa Selic) nos atuais 10,5% ao ano âque havia sido parcialmente perdida na elevação anterior da taxa, em novembro de 2013, para 10% ao ano.

A projeção abaixo, da Anefac (Associação Nacional dos Executivos de Finanças, Administração e Contabilidade), considera o novo juro básico. O grande benefício para a poupança agora é a TR (Taxa Referencial), que está mais alta. O calculo da Anefac considera TR média de 0,09 ponto percentual em janeiro.

A TR é calculada com base no juro básico e no número de dias úteis de cada mês. Quanto maior o juro e mais longo o mês, maior a taxa.

Os fundos de renda fixa com taxa de administração de 2% ao ano, que passaram a ganhar da poupança em resgates a partir de um ano quando a Selic subiu para 10% ao ano, voltaram a perder da caderneta.

| editoria de arte | ||

|

A poupança também voltou a ganhar dos fundos de renda fixa com taxa de administração de 1,5% ao ano em resgates até um ano e a empatar em resgates entre um ano e dois anos. Antes, empatava para resgates em até seis meses e perdia nas demais situações.

Só ganham sempre da poupança, independentemente do prazo de resgate, os fundos com taxa de administração de até 0,5% ao ano. Esses produtos costumam exigir aplicação mínima de R$ 50 mil. Os que cobram 1% ao ano, em torno de R$ 25 mil. E os com taxas partir de 1,5% aceitam valores menores.

Vale destacar que, ao longo de 2013, os fundos de renda fixa com foco em títulos públicos prefixados, cuja taxa de retorno é definida no momento da compra, foram prejudicados pelo cenário de aumento do juro básico.

Muitos deles sofreram no ano passado com a chamada marcação a mercado, que atualiza diariamente o valor do título pela diferença entre a taxa de juro do momento e a de emissão do papel.

INVESTIMENTOS

No cenário de aumento de juros, os títulos pós-fixados, que acompanham a variação de um índice, como a Selic, são mais vantajosos.

"Para o investidor conservador, os títulos atrelados à Selic são interessantes. As taxas que esses papéis pagam acompanham a elevação da Selic. Com o aumento, ele vai ganhar um juro maior do que o que ganhava antes", diz Michael Viriato, professor do Insper, instituto de ensino e pesquisa.

A Selic maior deixa o cenário propício para que o investidor troque os papéis prefixados por pós-fixados. Os títulos prefixados, como as LTN (Letras do Tesouro Nacional), têm uma rentabilidade predeterminada. Ou seja, quem aplica já sabe quanto receberá no vencimento do contrato.

Nos pós-fixados, como as NTN-B (Notas do Tesouro Nacional da Série B), a remuneração não é definida de antemão, mas é possível saber o ganho real (acima da inflação) ao final do período já que o papel está atrelado ao IPCA (índice oficial da inflação no Brasil).

"São títulos que estão pagando juros bem atrativos e que ajudam a repor as perdas inflacionárias", afirma Viriato.

Segundo ele, há mais opções interessantes, como emissões de títulos privados isentos de Imposto de Renda, caso das debêntures de infraestrutura. "Mas o investidor deve levar em conta o risco de crédito da empresa antes de comprar esses títulos", diz.

Por outro lado, o aperto no crédito freia o crescimento econômico, o que tem reflexo negativo na Bolsa. Mesmo assim, especialistas lembram que também há boas oportunidades no mercado de ações, mas é preciso garimpar as melhores opções.

E a poupança só deve ser considerada uma reserva de emergência, afirma o professor do Insper. "Pela rentabilidade, o investidor já tem alternativas tão seguras quanto a poupança e que rendem mais. Não há razão para investir nesse tipo de aplicação, além de manter uma reserva de fácil acesso", diz.