O professor da FGV Direito-Rio Leonardo Costa afirmou em entrevista à Folha que os problemas que impedem a aprovação de novas regras para o FPE (Fundo de Participação dos Estados) são consequência indireta do sistema tributário do país.

Para ele, no entanto, a realização de uma reforma tributária ampla que contemple todos os interessados é uma "utopia" porque não se pode atender os interesses de todos os envolvidos. Segundo o especialista, sempre haverá "ganhadores e perdedores".

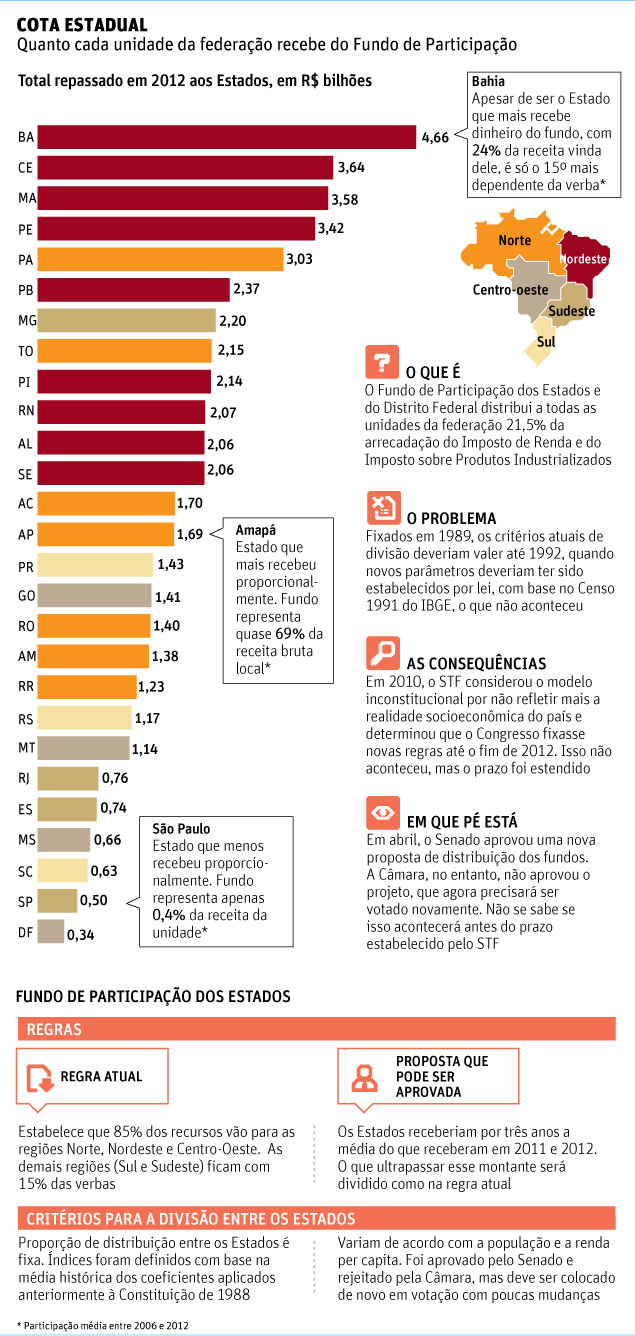

A conversa aconteceu às vésperas do encerramento do prazo estabelecido pelo STF (Supremo Tribunal Federal) exigindo que o Congresso reforme as regras de distribuição do fundo estadual, consideradas inconstitucionais pela corte.

O Supremo já havia pedido que o Legislativo renovasse o modelo até o fim de 2012, o que não foi feito. Com isso, o tribunal resolveu estender o prazo até julho. O Senado chegou a aprovar depois disso, em abril, um projeto para 2016 e 2017 (até 2015, continuaria valendo o atual), mas a proposta foi barrada na Câmara.

Com isso, o Congresso precisará votar as novas normas antes do começo de julho, quando se encerra o prazo atual. Caso isso não aconteça, Estados podem parar de receber dinheiro do fundo.

O professor, porém, acha isso pouco provável porque alguns locais são excessivamente dependentes do dinheiro. No Amapá, por exemplo, o FPE representou 69% da receita do Estado entre 2006 e 2012.

*

Folha - O que acontecerá se o Congresso, mais uma vez, não aprovar as novas regras do FPE no prazo estipulado pelo Supremo?

Leonardo Costa - O Congresso terá que solicitar novo prazo ao STF ou a União terá que interromper os repasses do FPE.

O que é mais provável?

Nova prorrogação pelo STF. É possível que a União cesse o repasse, mas entendo ser improvável tendo em vista o elevado grau de dependência desses recursos por parte de muitos Estados.

No projeto votado pelo Senado e rejeitado pela Câmara os repasses seriam distribuídos com base em dois critérios: o tamanho da população e a renda domiciliar per capita. Esse modelo é adequado?

Vários critérios são possíveis, havendo sempre ganhadores e perdedores, razão da dificuldade de consenso. Modelos mais sofisticados seriam possíveis, levando-se em consideração o IDH [Índice de Desenvolvimento Humano] ou outros parâmetros, o que elevaria a complexidade da discussão.

Os senadores querem aprovar as novas regras do FPE somente para os anos de 2016 e 2017. Até 2015, os repasses seriam feitos pelas regras de hoje. Essa decisão desrespeita a ordem do Supremo?

A repetição da mesma disciplina da lei complementar 62 [que foi considerada inconstitucional pelo STF], mantidos os mesmos parâmetros das decisões prolatadas, parece incorrer no mesmo vício anteriormente declarado inconstitucional.

O Congresso precisará votar novas regras para 2018. O sr. considera que os parlamentares estão jogando o problema para o futuro?

O futuro um dia chega! No entanto, o problema do FPE deve ser examinado no contexto das demais questões federativas, o que dificulta a solução da matéria. De acordo com a decisão do STF, deve haver a possibilidade de revisões periódicas dos coeficientes.

Qual é a sua avaliação sobre a situação do sistema tributário brasileiro?

É extremamente complexo, como são os sistemas tributários existentes na maior parte do mundo avançado. Essa complexidade é reflexo de múltiplos fatores, alguns deles inevitáveis e outros que poderiam ter sido minimizados.

O grau de complexidade do sistema tributário brasileiro foi elevado em razão da adoção da forma de Estado federado com três níveis de governo em 1988. A autonomia financeira e a repartição de competências tributárias entre a União, os Estados, o Distrito Federal e os municípios tornou o sistema muito mais complexo do que seria adequado.

A falta de organização tributária é um fator de limitação do crescimento do país e de acirramento das disputas políticas?

Penso que atualmente há uma relação que se retroalimenta, isto é, a falta de organização acirra as disputas políticas e vice-versa. As disputas políticas em grande medida também auxiliam na desorganização do sistema.

Não há crescimento sem investimentos, e os tributos são custos. No atual cenário de disputa entre os entes federados (a chamada "guerra fiscal") há ganhadores e perdedores.

A disputa por novos investidores sem cumprimento da Constituição, no que se refere à concessão de benefícios e incentivos fiscais, é um exemplo claro de ação que desorganiza o sistema e acirra as disputas políticas na mesma medida em que a disputa política desorganiza o sistema tributário.

O problema do FPE também está relacionado com a forma como a distribuição dos tributos está organizada no país?

De forma indireta sim. O pressuposto do Estado federado é que entes políticos devem ter autonomia financeira e orçamentária. O problema de uma Federação como a nossa é que a maioria dos municípios e grande parte dos Estados não conseguem auferir receitas tributárias suficientes para fazer face aos gastos. Assim, a União deve repartir o produto da arrecadação com Estados e municípios.

De acordo com a Constituição, a União tem que entregar 21,5% do produto da arrecadação dos impostos sobre renda e sobre produtos industrializados aos Estados e municípios, por meio do FPE.

A Constituição também estabelece que cabe a uma lei complementar estabelecer normas sobre a entrega dos recursos do FPE, objetivando promover o equilíbrio socioeconômico entre Estados.

O problema é que uma das leis que organizam a distribuição dos recursos --o artigo 2º da Lei Complementar 62, de 1989, que especifica os critérios de rateio do FPE-- foi declarada inconstitucional pelo STF.

Por que o STF considerou essa norma inconstitucional?

Nas palavras do relator das Ações Diretas de Inconstitucionalidade, o ministro Gilmar Mendes, a lei complementar foi editada num contexto de circunstâncias muito especiais.

Como haveria o censo de 1990, a lei foi produzida em 1989 tendo sido estabelecido o prazo de dois anos para sua aplicação. Seria feita, posteriormente, a revisão do sistema. De acordo com ele, deve haver a possibilidade de revisões periódicas dos coeficientes de modo a se avaliar criticamente se os coeficientes adotados ainda estão em consonância com a realidade econômica.

O país precisa de uma ampla reforma tributária?

O sistema tributário que foi desenhado em 1988 já foi objeto de sete emendas. O sistema de repartição de receitas tributárias foi alvo de quatro.

Uma reforma tributária ampla que satisfaça os anseios de todos os atores sociais é uma utopia. No entanto, o sonho de mudar para um sistema mais eficiente e justo sempre deve ser perseguido.

O grau de complexidade do sistema tributário brasileiro foi elevado em razão da adoção da forma de Estado federado com três níveis de governo em 1988. O país poderia migrar de um modelo com três entes para outro com apenas dois níveis de governo, como ocorre com as demais Federações no mundo. Dessa forma, seria possível conciliar as vantagens de um regime descentralizado sem os excessos de um sistema muito pulverizado.

Quais são as dificuldades para a realização dessa grande reforma?

Há sempre ganhadores e perdedores.

Quais outros problemas advêm do sistema tributário brasileiro?

Inúmeros. A incidência de tributo sobre tributo, por exemplo, dificulta sobremaneira a identificação da carga tributária.

| Editoria de Arte/Folhapress | ||

|