Para complementar a aposentadoria oficial, muitos trabalhadores recorrem à previdência privada, enquanto uma parcela prefere tomar a decisão de investimento por conta própria. Quem quiser adotar a estratégia, porém, precisa fazer conta e tomar alguns cuidados.

De acordo com especialistas, a alternativa pode ser interessante para quem não quer pagar taxas de administração e carregamento e, com isso, aumentar o volume de recursos sobre o qual incidem os juros da aplicação.

"Mas isso requer grande disciplina para evitar que a estratégia não fique apenas na intenção", adverte Miguel Ribeiro de Oliveira, diretor da Anefac (associação dos executivos de finanças, administração e contabilidade).

"Para evitar gastar o valor que deveria ser destinado à aposentadoria, o ideal é, na hora que receber o salário, já separar uma parte para investir, porque se deixar para o fim do mês com certeza vai gastar", afirma o professor Alan Ghani, da Saint Paul Escola de Negócios.

O executivo Mario Grieco, 59, resolveu, há 29 anos, fazer sua própria reserva para o futuro. Ele chegou a ter previdência privada, mas queria ter mais controle sobre as escolhas financeiras.

"Desde os 30 anos eu faço a minha poupança com investimentos em aluguéis, renda fixa e variável. Tenho também carros antigos, que começaram como hobby e hoje se tornaram um bom investimento, apesar de não terem liquidez imediata", diz.

"Mas eu acompanho. Para quem não entende, talvez o melhor seja deixar com alguém que entende para fazer esse gerenciamento", aconselha o executivo.

FIQUE ATENTO

O primeiro passo para quem quer fazer a previdência personalizada é definir quanto poupar e o valor necessário para manter o padrão de vida atual.

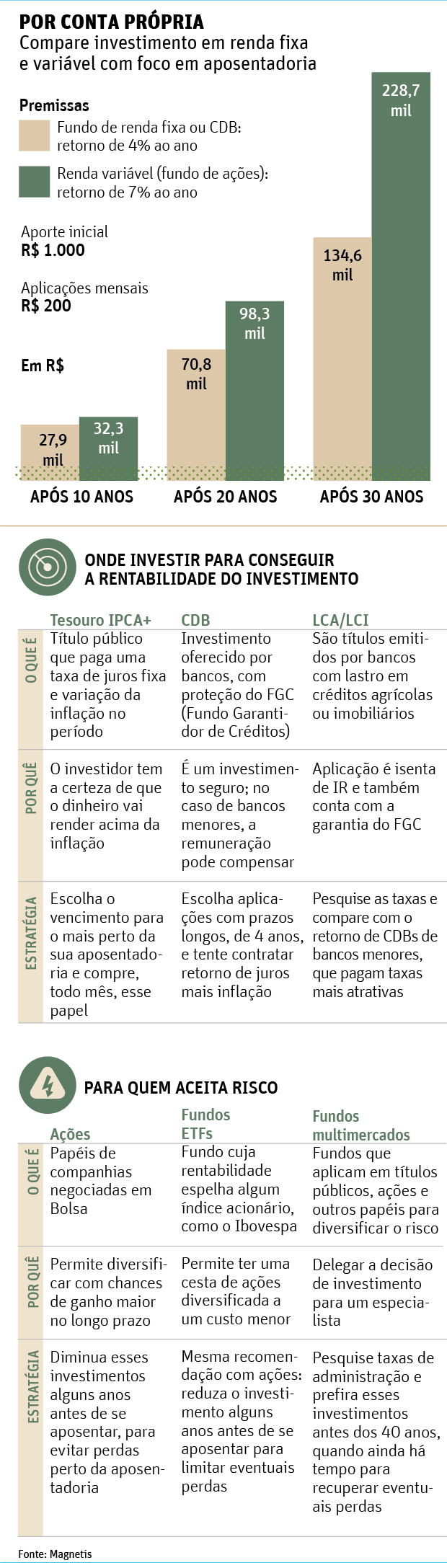

Depois, é preciso escolher a carteira de investimentos. Até os 30 anos dá para ser mais arrojado e aplicar um percentual maior em ações, por exemplo. Já os mais velhos, acima dos 40 anos, devem ser mais cautelosos, já que estão mais perto de se aposentar.

"O Tesouro Direto é uma boa opção para leigos em investimentos e que querem pouco trabalho", diz Ghani.

É importante, porém, diversificar as aplicações. Ele sugere destinar 20% para renda variável e distribuir o restante entre títulos públicos e produtos de renda fixa, como fundos e CDBs (Certificados de Depósitos Bancários).

Mas o investidor não deve fatiar muito os investimentos, com valores pouco expressivos em várias aplicações.

"Como se trata de um investimento de longo prazo, é possível construir uma reserva que será dividida em duas fases: a construção e o uso", afirma Silvio Paixão, professor da Fipecafi (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras).

Para ele, uma carteira de ações requer a consciência de que deve ser pensada, executada e monitorada.

"É preciso fazer um plano de investimento e conhecer o mercado para saber quais são os impostos e taxas para ter noção das despesas que terá com a aplicação", destaca Paixão.

|

||

|

||