Em meio a sinais de que o Brasil está saindo da recessão que se estende por quase três anos, economistas iniciaram um debate sobre o caminho para que o país atinja juros mais compatíveis com padrões internacionais, sem o risco de alta da inflação.

Depois de três cortes consecutivos nos últimos meses, a taxa Selic foi reduzida para 13% ao ano em janeiro, na esteira da queda da inflação. Embora seja o patamar mais baixo no Brasil em quase dois anos, é uma das mais elevadas do mundo e acima da de seus pares na América Latina.

A grande questão que retornou ao debate dos economistas é: por que, após quase duas décadas da introdução do regime de metas de inflação, o país ainda convive com juros tão elevados?

Por esse sistema, o BC persegue a inflação considerada compatível com o crescimento da economia. A receita econômica clássica prevê que, se os preços saem de controle, o BC deve subir juros para inverter a tendência e levar a inflação de volta para a meta.

Juros mais altos encarecem o custo do crédito, freando o consumo e, consequentemente, reduzindo preços. O cenário contrário também é previsto pela academia e aplicado na prática.

Mas e se a teoria estiver errada? E se o juro alto no Brasil for causa, e não consequência, da inflação elevada?

A dúvida foi levantada em artigo recente de André Lara Resende, um dos formuladores do Plano Real, no jornal "Valor Econômico".

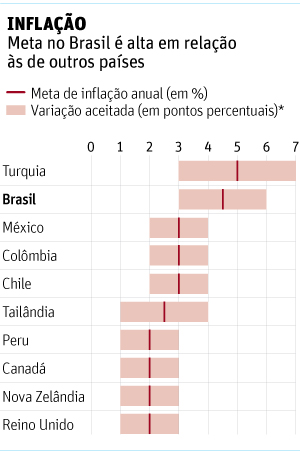

FORA DA CURVA - A taxa de juros no Brasil é alta

QUEM VEM ANTES?

Segundo o economista, novas pesquisas indicam que, no longo prazo, juros altos provocariam, na verdade, inflação maior. Esse mecanismo seria explicado pelas expectativas de consumidores, investidores e empresários.

O setor público se financia com a emissão de títulos da dívida, e os juros corrigem o valor que o governo paga aos investidores desses papéis.

À medida que a taxa básica sobe, os agentes econômicos passariam a temer que o governo tenha dificuldades em pagar o que deve e tenderiam a vender os títulos públicos. Essa fuga levaria à desvalorização da moeda, reduzindo seu poder de compra e gerando inflação.

O instrumento mais eficiente de combate à inflação, segundo André Lara, seria, portanto, disciplina fiscal.

A confiança dos agentes econômicos na sustentabilidade das contas públicas levaria a expectativas inflacionárias mais benignas.

O artigo causou rebuliço entre economistas. A maioria concorda com a necessidade de que as políticas fiscal e monetária se reforcem para que a inflação não saia do controle. É também ponto pacífico que o Brasil precisa discutir as causas de juros persistentemente elevados.

A crítica feita por muitos ao artigo é em relação à suposta ineficiência da política monetária e à sugestão do economista de que os juros poderiam ser reduzidos no Brasil, independentemente do patamar da inflação.

"Acho que o debate é sempre bem-vindo. Mas a experiência brasileira não corrobora a ideia de que reduzir os juros pode levar a uma queda da inflação", diz Mário Mesquita, ex-diretor do Banco Central e atual economista-chefe do Itaú Unibanco.

Mesquita e outros economistas citaram a redução de juros no governo de Dilma Rousseff em 2012, quando a inflação estava perto do teto.

... mas está acima do centro da meta - Em dezembro, em %

"O governo Dilma tentou reduzir os juros na marra e começou a fazer isso antes mesmo do descontrole fiscal. O resultado foi um desastre. A inflação subiu, não caiu", afirma Armínio Fraga, ex-presidente do BC e sócio da Gávea Investimentos.

O economista Eduardo Giannetti da Fonseca concorda em que o governo Dilma errou "o sinal" da política monetária. Para ele, o risco do debate suscitado por André Lara é "dar munição para o tipo de aventura de que o Brasil não precisa".

"Muita gente vai interpretar que o problema fiscal brasileiro é resultado da política monetária. Então, se você baixar o juro, você resolve o grosso do problema fiscal. Eu discordo disso", diz.

HETERODOXOS

Embora considerado um economista ortodoxo, como Armínio, Mesquita e Giannetti, André Lara encontrou apoio entre os economistas de vertente heterodoxa, como Luiz Gonzaga Belluzzo, ex-secretário de Política Econômica (1985-87) e conselheiro econômico de Dilma e Lula.

Para Belluzzo, o debate sobre a redução dos juros sugerida por André Lara é pertinente, e o momento atual, de queda da inflação, é propício.

| Editoria de Arte/Folhapress |

|

"Quando a inflação cai, na velocidade em que está caindo, é até intuitivo que se deve baixar os juros. Por que não discutir isso agora?"

Belluzzo diz que a reversão dos juros baixos sob Dilma ocorreu por um "fanatismo" do mercado pela meta de inflação (então de 4,5%).

"A inflação estava em 6,5%. [Alexandre] Tombini foi massacrado, porque, segundo dizem, os juros foram reduzidos artificialmente. Elevaram a inflação para 10% em 2015 para agora voltar para 6% de novo", diz.

REDUÇÃO DA META

Tudo indica que juros e inflação permanecerão no centro do debate nos próximos meses. O economista-chefe do BNP Paribas, Marcelo Carvalho, antevê que o IPCA cairá dos atuais 6,3% para menos de 4% até meados do ano.

Nesse contexto, deve ganhar força a discussão sobre a redução da meta de inflação, iniciada pelo presidente do BC, Ilan Goldfajn. Ele sugeriu a redução da meta de 4,5% para 3% no longo prazo.

O assunto também causa divergência. Alguns acreditam que a meta deveria ser reduzida logo. Outros, que o processo deve ser mais tardio e após ajustes, como a redução do crédito subsidiado e de outros gastos do governo, que elevam os juros no país.