Economistas que estudam há décadas a Previdência e as contas públicas brasileiras não têm dúvidas: sem a reforma proposta pelo governo, vai faltar dinheiro para pagar aposentadorias e pensões.

Também concordam que, embora necessária, a reforma é insuficiente para evitar crises futuras e corrigir distorções no mercado de trabalho.

Mas se dividem sobre o momento ideal para atacar essas deficiências: enquanto alguns apresentam alternativas e complementos, outros temem que novas ideias compliquem a tramitação da PEC, que começa a ser analisada quando o Congresso voltar do recesso no próximo mês.

"Não é hora de dispersar, mas de centrar forças em aprovar a reforma", diz Fabio Giambiagi, superintendente de Planejamento e Pesquisa do BNDES.

MUDANÇA URGENTE

O mais urgente, diz ele, é equilibrar as contas públicas. Segundo números divulgados na quinta (26), o rombo do INSS foi de quase R$ 150 bilhões em 2016, ou cerca de 90% do deficit total nas contas do governo federal.

ROMBO DA PREVIDÊNCIA DISPARA - Em R$ bilhões

Há ainda R$ 35 bilhões de deficit na previdência de servidores civis, R$ 32 bilhões na dos militares e R$ 80 bilhões na dos Estados. Reportagem da Folha mostrou que cada servidor aposentado custa ao país o triplo de um trabalhador privado.

O endividamento crescente eleva os juros (porque aumenta o risco de crédito do Brasil) e atrasa a recuperação econômica do país, o que acaba abatendo a arrecadação de impostos e retroalimentando a crise.

Simulações do consultor legislativo do Senado Pedro Fernando de Almeida Nery Ferreira indicam que, com o teto de gastos, a despesa previdenciária passará de 56% do que a União gasta (despesa primária) para 77% em 2026, se não for contida.

Para estancar a sangria, a reforma proposta dificulta o acesso a benefícios e reduz os valores pagos. É o que os economistas chamam de uma reforma paramétrica: muda regras de acesso sem alterar a estrutura do sistema previdenciário.

Paulo Tafner, ex-coordenador do Grupo de Estudos da Previdência do Ipea, e o professor da FGV do Rio Kaizô Iwakami Beltrão concordam que ampliar o debate seria um equívoco estratégico.

"Uma discussão agora vai atrasar a reforma, e já estamos atrasados demais", diz Beltrão.

Ele argumenta que outras alterações não são urgentes, ainda que sejam pertinentes. "Qualquer reforma só vai ter efeito no médio e no longo prazo."

"Na prática, fazer propostas agora é jogar contra a reforma da Previdência. Traria para a arena atores que estão neutros", afirma Tafner.

PREJUÍZO PARA OS JOVENS

"Esse flanco vai ser aberto de qualquer jeito, porque a reforma que o governo está propondo joga a conta só sobre os novos trabalhadores", rebate Hélio Zylberstajn, professor de economia da USP e coordenador do projeto Salariômetro, da Fipe.

Coautor de uma proposta divulgada na semana passada pela Fipe, ele diz que a geração recém-contratada terá que arcar com contribuições enormes para pagar as aposentadorias atuais.

"Quando chegar a vez deles, se perdurar apenas o sistema atual, não haverá recursos para pagar seus benefícios. A reforma do governo é absolutamente necessária. Mas é preciso criar já uma nova aposentadoria para os novos trabalhadores", afirma.

Pelo menos 6 falhas são apontadas pelos especialistas no atual sistema previdenciário.

Quatro delas afetam os gastos: a ausência de uma idade mínima (que alonga o pagamento de benefícios e tira eficiência da economia, as diferenças entre homens e mulheres e entre trabalhadores do setor privado e servidores, a falta de controle sobre pensões e a vinculação dos benefícios ao salário mínimo (que, pela legislação atual, tem reajuste acima da inflação).

Um dos principais problemas do Brasil hoje é que os sistemas previdenciários têm deficit atuarial: simplificadamente, o dinheiro que falta quando se traz para valores de hoje todo o fluxo esperado de receitas futuras e de despesas.

| Regime | Deficit atuarial (R$ trilhões, em 2016) |

|---|---|

| INSS | 3,8 |

| servidores civis | 1,4 |

| militares | 0,7 |

| Estados | 3 |

| municípios | 0,3 |

Fonte: Congresso Nacional

Uma quinta crítica comum é a confusão entre benefícios que não correspondem a contribuições (como a aposentadoria rural, por exemplo) e os contributivos, problema que afeta tanto gastos quanto arrecadação.

A sexta falha é a alta incidência de tributos sobre as folhas de salário âque desincentiva o emprego formal e reduz as receitas.

A PEC do governo ataca as três primeiras lacunas.

FORA DA PEC

Para os especialistas, o quarto nó âa vinculação ao mínimoâ é insustentável no longo prazo, mas não vale a pena tentar mexer nela agora: como o PIB do país foi negativo nos últimos dois anos, não haverá reajuste real do mínimo até 2019.

Outras duas críticas exigiriam reformas mais profundas, que alterem o tipo de sistema. Na Previdência brasileira, os trabalhadores depositam suas contribuições num cofre único, do qual vão sendo retirados os benefícios e quem já se aposentou.

É o chamado sistema de repartição.

Mas, com o envelhecimento da população, haverá cada vez menos contribuintes e mais gente recebendo recursos.

Em 1988, quando foi aprovada a atual Constituição, havia 13 brasileiros em idade de trabalhar para cada maior de 65 anos. Hoje são 8,7 e a previsão é que em 2050 haja apenas 2,8.

A solução é ter uma opção de Previdência em que o trabalhador faz uma poupança individual para quando se aposentar, chamado de sistema de capitalização.

Dos 34 países da OCDE, 14 já têm sistemas obrigatórios de capitalização, 6 têm esquemas com incentivos e 3, de adesão voluntária.

Outra limitação no longo prazo são as mudanças no mercado de trabalho, em que perdem força os vínculos salariais e cresce a parcela dos prestadores de serviço.

A Previdência brasileira depende hoje fundamentalmente de empregados com carteira assinada. O ideal seria que se preparasse para um futuro com novas formas de vínculo.

GERAÇÃO MILÊNIO

O artigo de Hélio Zylberstajn, também assinado por Bruno Oliva e Eduardo Zylberstajn, economistas da Fipe, e Luis Eduardo Afonso, professor da FEA-USP e pesquisador de sistemas de Previdência, defende a criação de um "novo INSS", baseado em quatro pilares: renda mínima para todos os idosos, sistema de Previdência social único para todos os trabalhadores, um fundo obrigatório que funcionaria como seguro-desemprego e poupança para a aposentadoria e previdência complementar facultativa.

Segundo levantamento do Banco Mundial, só 4% de todos os brasileiros guardam dinheiro para quando forem velhos.

A sugestão é que o novo sistema funcione para trabalhadores que nasceram depois do ano 2000 e estão entrando agora no mercado. A migração dos que já são filiados à Presidência seria voluntária.

"A aprovação da PEC é fundamental, pois o país terá dado um sinal de que está controlando suas contas. Mas é preciso agir também sobre o estoque de benefícios, não apenas sobre o fluxo", afirma Hélio Zylberstajn.

Outro defensor de que se aproveite a discussão da PEC para repensar o modelo de Previdência é Bernard Appy, ex-secretário de Política Econômica do governo Lula e diretor do CCiF (Centro de Cidadania Fiscal), um grupo de estudos.

Para ele, desde que isso não atrapalhe a tramitação no Congresso, seria importante discutir distorções atuais que desestimulam o emprego formal.

No caso de um trabalhador que recebe salário mínimo, por exemplo, uma empresa paga R$ 489 em tributos, e o empregado, mais R$ 70. Já um microempreendedor individual (MEI) recolhe R$ 49.

A renúncia fiscal resultante do MEI deve chegar a R$ 1,6 bilhão de reais neste ano (no total, desonerações respondem por quase um terço do rombo da Previdência).

Apesar da diferença no financiamento da Previdência, ambos têm direito a um salário mínimo ao se aposentar.

Appy não considera sua proposta uma alternativa à PEC, pois ela não resolve o problema fiscal do governo. O economista ainda trabalha nas regras de transição.

A transição também é um ponto sensível na proposta de Zylberstajn: como ela prevê uma redução grande na alíquota da Previdência, as empresas teriam estímulo para migrar seus funcionários para o novo INSS, o que poderia afetar o financiamento.

"Será preciso criar uma contribuição equalizadora, que seria gradativamente diminuída enquanto a do sistema atual iria se reduzindo."

Um dos motivos para a menor alíquota é que a proposta da USP reduz o teto dos benefícios, já que parte da renda dos idosos seria coberta pela renda mínima.

Apesar do atual deficit nas contas do governo, Zylberstajn diz que, quando esse benefício começar a ser pago, daqui a 50 anos, o Tesouro já não estará arcando com aposentadorias que hoje são subfinanciadas, como as do setor rural, por exemplo.

PARADOXO POLÍTICO

O temor dos economistas que preferem focar a proposta do governo é o chamado "paradoxo político", que bloqueia as tentativas de reforma previdenciária: os ganhos aparecem apenas no longo prazo, enquanto as perdas são grandes e imediatas.

A PEC do governo, por exemplo, se aprovada na íntegra, só reduz de forma significativa o fluxo de gastos futuros a partir do quarto ou quinto ano.

Isso faz com que tentativas de mudança impopulares aglutinem "coalizões bloqueadoras" no Congresso, que desfiguram as reformas.

Giambiagi, porém, acha que o risco de que o rombo do Tesouro se aprofunde cria um ambiente ineditamente favorável. "Nunca foi tão palpável a possibilidade de passar."

Tafner ressalta: "A reforma do governo é ousada, não é tímida. Economiza R$ 640 bilhões em dez anos. Ataca a acumulação de benefícios, que é gravíssima no Brasil".

O economista acha que a reforma apresentada pelo governo poderia ser ainda mais acelerada na transição, mas defende que isso só se altere num próximo governo.

Também considera interessante a ideia de incluir outros pilares no sistema previdenciário brasileiro, mas depois que a reforma, como foi apresentada, seja feita.

"Superado o problema fiscal, quando a economia voltar a crescer, pode-se pensar com calma. São necessários estudos mais aprofundados, simulações com outros vínculos de trabalho que não o assalariamento", sugere.

*

| Luis Ushirobira - 20.jun.2012/Valor/Folhapress | ||

|

||

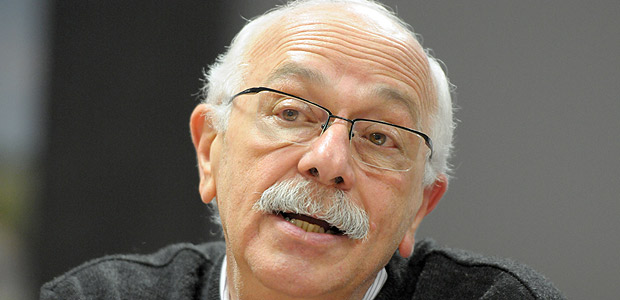

UM NOVO INSS

O professor de economia da USP Hélio Zylberstajn propõe um novo sistema para quem nasceu neste milênio. Além do INSS, haveria renda mínima para todos os idosos, fundo obrigatório com juros de mercado para seguro-desemprego e aposentadoria e planos complementares optativos

"Estamos explicitando um conflito que até agora não encontrou expressão, que é o de gerações. Não me surpreenderia se ele acabar indo parar nas ruas", diz Hélio Zylberstajn.

| Claudio Belli - 26.jan.2015/Valor/Folhapress | ||

|

||

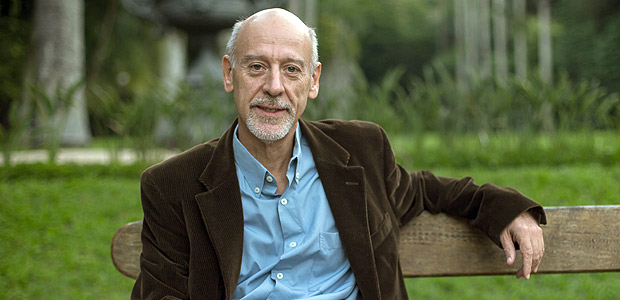

IGUAL PARA TODOS

Um benefício mínimo para todos os idosos também é defendido pelo diretor do CCiF (Centro de Cidadania Fiscal), Bernard Appy. Um dos objetivos seria incentivar a contratação de trabalhadores com carteira assinada e corrigir distorções entre assalariados e pequenos empreendedores

"O ideal seria um sistema mais racional, horizontal, mais progressivo e mais justo. Desde que não crie obstáculos à PEC, seria interessante discuti-lo agora", afirma Bernard Appy.

| Leo Pinheiro - 4.abr.2016/Valor/Folhapress | ||

|

||

JÁ ESTÁ TARDE

Para o professor da FGV do Rio Kaizô Iwakami Beltrão, o ideal seria que os benefícios não fossem vinculados ao salário mínimo, mas ele considera que qualquer discussão paralela neste momento poderia atrasar a aprovação da PEC. "Já estamos muito atrasados. Não podemos perder mais tempo."

"Sem aprovar a PEC logo, o futuro será negro para todos. Como na Argentina, em que o sistema quebrou e os aposentados foram morar na rua. É o pior dos mundos", afirma Kaizô Iwakami Beltrão.

| Luciana Whitaker - 15.dez.2016/Valor/Folhapress | ||

|

||

DEPOIS DA ELEIÇÃO

Alternativas ou complementos à reforma devem ficar para o próximo governo, afirma o superintendente de Planejamento e Pesquisa do (BNDES), Fabio Giambiagi. A redução do teto dos benefícios, defendida no passado, seria difícil agora, porque reduziria a arrecadação.

"Faria pequenos ajustes, mas prefiro não atrapalhar. É preciso que a reforma seja aprovada agora. Depois de 2019 é possível pensar em modificações", afirma Fabio Giambiagi.

| Ricardo Borges - 17.jun.2016/Folhapress | ||

|

||

FALTA ESTUDO

O ex-coordenador do Grupo de Estudos da Previdência do Ipea Paulo Tafner acha que as propostas alternativas não estão maduras e devem ser deixadas para um segundo momento. Em relação à PEC, considera que é preciso apertar as regras de transição, mas apenas num próximo governo.

"Superado o problema fiscal, quando a economia voltar a crescer, pode-se pensar num sistema para outros vínculos de trabalho que não sejam o assalariamento", diz Paulo Tafner.