A alta do IPCA, índice de inflação oficial no país, para 7,7% em 12 meses até fevereiro, ficou próxima às estimativas de analistas de mercado. Foi o maior aumento em 12 meses desde o período encerrado em maio de 2005 (alta de 8,05%).

O resultado reforçou no mercado a aposta em mais elevação do juro básico (taxa Selic) na próxima reunião do Copom (Comitê de Política Monetária do Banco Central), em abril. Após aumento de 0,50 ponto percentual na última quarta (4), a Selic subiu para 12,75% ao ano.

"A nova alta pode ser de 0,25 ponto percentual ou de 0,50 ponto percentual, vai depender do nível de atividade econômica", diz Raphael Figueredo, analista da Clear Corretora.

"O desempenho financeiro das empresas tem vindo abaixo da média, o que indica uma atividade mais fraca. Se o PIB (Produto Interno Bruto) de 2014 vier muito fraco, acho que o novo aumento será de 0,25 ponto percentual, o que encerraria o ciclo de aumentos da taxa de juros", acrescenta.

Com o aumento do juro básico, o governo tenta conter a inflação, já que tomar crédito fica mais caro, tanto em instituições financeiras como no comércio.

Figueiredo acredita que a inflação deve seguir pressionada no próximo mês, refletindo o aumento de combustíveis, da energia elétrica e da água, por exemplo. Em fevereiro, os principais motivos para a alta de 1,22% do IPCA foram justamente os preços controlados pelo governo âsobretudo energia e gasolina.

INVESTIMENTOS

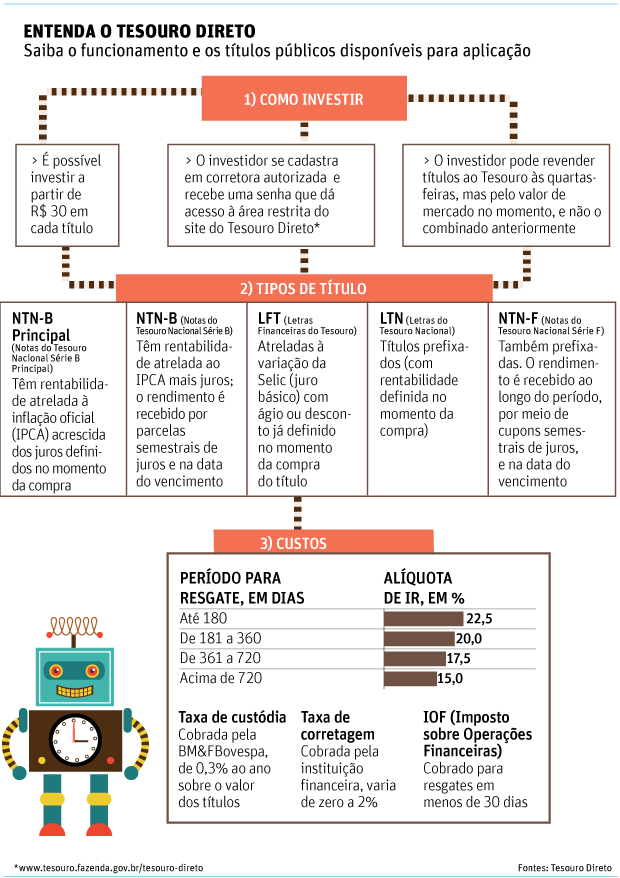

Com a inflação elevada, as aplicações atreladas ao IPCA ganham apelo entre os investidores, afirma o planejador financeiro Bruno Amaral Azevedo. Em especial as NTN-B (Notas do Tesouro Nacional Série B), que têm como remuneração o índice e uma taxa de juros prefixada.

"São papéis bastante acessíveis, mas é preciso estar preparado para a oscilação do preço do papel. Quem compra uma NTN-B pode ver o saldo diminuir durante o período de aplicação. Mas se o investidor entender que, ao manter o capital investido, ele vai receber a inflação mais os juros anuais no vencimento do título, pode perceber que é uma excelente maneira de proteger o capital", ressalta.

Além dos títulos públicos, há opções como debêntures (títulos de dívida privados). "É preciso, nesse caso, avaliar o risco do emissor do papel. No titulo publico, o risco é baixo âde calote do governo. O investidor tem que ter cautela e avaliar a empresa emissora, que terá de honrar o pagamento", acrescenta o planejador financeiro.

De maneira geral têm que oferecer taxas de remuneração maiores para atrair investidores que, de outro modo, aplicariam seu dinheiro em títulos públicos. "Mas se a taxa estiver muito acima da oferecida nos títulos públicos ou destoar das demais remunerações oferecidas por debêntures no mercado, suspeite", diz.

Ainda no universo de títulos privados há as chamadas debêntures incentivadas, isentas de Imposto de Renda para pessoa física.

E se o investidor optar por aplicações que remunerem um percentual do CDI (Certificado de Depósito Interfinanceiro, taxa de juros em empréstimos entre instituições financeiras), também pode aproveitar o aumento da inflação, diz Azevedo.

É o caso de CDB (Certificado de Depósito Bancário), LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) âas duas últimas isentas de IR. "Quando o juro sobe, o DI também sobe, e essas aplicações pagam mais", diz.

Na contramão, o investidor que optar por deixar o dinheiro na poupança pode perder dinheiro. No acumulado de 12 meses até fevereiro, a caderneta rendeu 7,01%, ante um IPCA de 7,7%. "O investidor perdeu poder de compra. E a tendência é que isso continue acontecendo em boa parte do ano", ressalta.

Pela regra, a poupança rende 6,17% ao ano mais TR (Taxa Referencial) sempre que o juro básico estiver acima de 8,5% ao ano. A previsão para o IPCA em 2015 é alta de 7,47%, de acordo com o último boletim Focus, pesquisa semanal do Banco Central com economistas.

| Editoria de Arte/Folhapress | ||

|

||

| Entenda o Tesouro Direto Saiba o funcionamento e os títulos públicos disponíveis para aplicação |