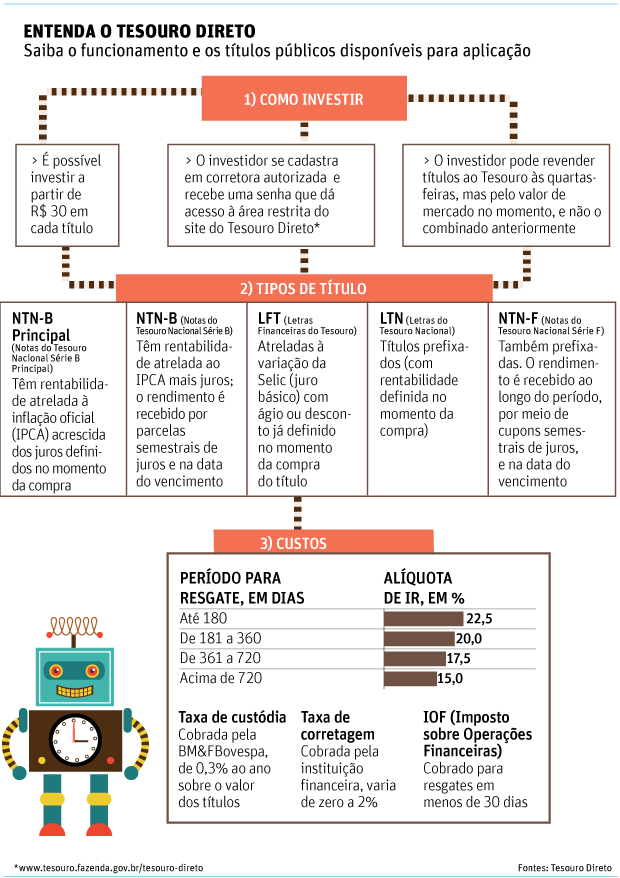

Uma das formas mais democráticas de investimento em renda fixa é a aplicação em títulos públicos por meio do Tesouro Direto. É possível começar com apenas R$ 30 e o rendimento de cada tipo de papel é igual para qualquer valor investido.

Na maioria das aplicações de renda fixa, o retorno é expresso em uma porcentagem do CDI (Certificado de Depósitos Interbancários), que em geral aumenta conforme há mais recursos investidos.

Se ficar com o papel do Tesouro até o seu vencimento, o investidor vai receber o retorno integral que aquele título paga, mesmo que o valor aplicado seja baixo.

Os títulos do Tesouro são uma aplicação considerada segura, pois o principal risco é que o governo não pague a dívida -ocorrência de probabilidade muito baixa.

| Editoria de Arte/Folhapress | ||

|

E, como oferecem possibilidades de aplicação de médio e longo prazos, com opções que remuneram levando em conta a variação da inflação, por exemplo, são considerados uma boa opção para guardar recursos para a aposentadoria.

Outro fator importante, explica o professor e coordenador do curso de economia da Faap, Paulo Dutra, é que o próprio contratante pode gerenciar os investimentos.

"Ele pode colocar [recursos] uma vez ou quantas vezes por mês quiser. Fica a seu critério. Sobrou um dinheiro para aplicar no Tesouro Direto, é só aplicar." A aplicação é simples, mas requer abertura de conta em uma corretora credenciada a operar o sistema do Tesouro Direto (veja quadro ao lado).

ERRO COMUM

Um erro comum do investidor que aplica nesses títulos mirando a aposentadoria é só comprar papéis com datas de vencimento próximas ao período em que pretende deixar de trabalhar.

Vale lembrar que se for necessário resgatar parte ou todo o dinheiro antes do vencimento, o investidor consegue vender os títulos, mas vai receber o valor de mercado pelos papéis, e não o retorno combinado quando aplicou.

Para minimizar esse risco, a recomendação é diversificar e comprar também papéis com prazo menor. Ao chegar a data de vencimento, basta resgatar o dinheiro e reinvestir em novos títulos.

Outra dica, para quem não consegue manter a disciplina de investir regularmente uma quantia, é agendar aplicações com antecedência.

DIFERENÇAS

Os títulos podem ser prefixados (caso da Letra do Tesouro Nacional, a LTN), quando o investidor é informado, no momento da compra, qual será a taxa de juros paga no final do período de aplicação.

"Essa modalidade é indicada quando a taxa de juros está alta, mas com tendência de que recue. O investidor, assim, 'trava' a rentabilidade com a Selic elevada, e, depois, mesmo que ela caia, vai receber o valor maior ao final do prazo do investimento", diz o educador financeiro Alexandre Damiani.

Há também papéis pós-fixados, com rentabilidade atrelada à Selic (taxa básica de juros da economia) ou ao IPCA (índice que mede a inflação oficial do país) acrescida de um percentual fixo de juros.

Nos dois casos, o investidor não sabe de antemão qual será o seu ganho -pois dependerá da variação da Selic ou do IPCA-, mas a remuneração pode ser mais atrativa.

Para escolher uma das modalidades, é preciso estar atento à situação da macroeconomia no país e se pautar pela tendência que avalia ser a mais provável no tempo da aplicação contratada.

CUIDADOS

Ao aplicar, é importante se certificar de que os títulos foram comprados e estão depositados em seu nome. Para isso, basta acessar seu extrato e verificar as informações no site do Tesouro ou no CEI (Canal Eletrônico do Investidor), da BM&FBovespa.

Também é importante o investidor comparar o preço do título passado pela corretora com o que está no site oficial de venda. "É preciso checar o site do Tesouro Direto, onde estão os preços dos títulos, pois a corretora pode passar a quantia com um deságio", conclui o professor Dutra.