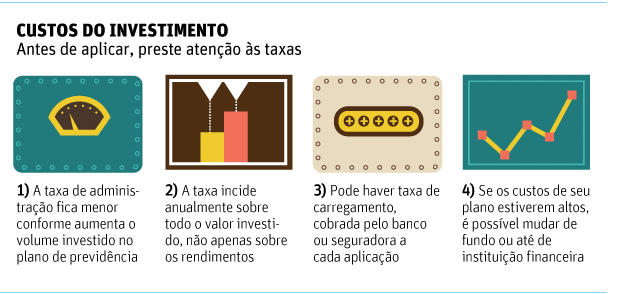

As taxas cobradas pelos fundos de previdência privada podem corroer uma boa parte dos rendimentos da aplicação. Em alguns casos, chegam a comprometer até 30% do ganho, segundo estimativa de Michael Viriato, professor de finanças do Insper. "A taxa de administração tem um impacto muito grande no longo prazo."

Além dessa, algumas instituições também costumam cobrar a taxa de carregamento, descontada logo no início da aplicação no fundo.

"Se você investiu R$ 100 e há uma taxa de carregamento de 3%, é como se investisse apenas R$ 97", diz Viriato.

| Editoria de Arte/Folhapress |

|

A primeira taxa remunera o gestor do fundo. A segunda compensa a instituição pela administração dos recursos. Há ainda casos de instituições financeiras que cobram taxa de saída.

A melhor forma de evitar essas perdas é "pechinchar" com o gerente para conseguir taxas mais atraentes. "Dependendo do relacionamento com o banco, é possível negociar taxas melhores", diz Filipe Villegas, planejador financeiro e analista da corretora WinTrade.

O valor investido é um grande diferencial na hora dessa negociação. A tendência é que, quanto maior for o montante aplicado, menor seja a taxa cobrada.

Mas, como nem sempre é possível fazer grandes aplicações, a dica dos especialistas é pesquisar as taxas cobradas entre diferentes instituições financeiras e, caso encontre opções melhores que a oferecida por seu banco, tente usar isso a seu favor.

"Com a portabilidade, é possível transferir os valores para a instituição financeira mais atraente sem perder nenhum direito adquirido", ressalta Viriato.

CONCORRÊNCIA

Às vezes, basta o cliente mostrar no seu banco as taxas praticadas pela concorrência para que o gerente diminua o percentual que será cobrado. No caso da taxa de carregamento, é possível até obter a isenção da cobrança.

"Quando ameaça sair do banco, normalmente o gerente consegue tirar a taxa de carregamento e, muitas vezes, reduzir a de administração", afirma.

Já o cliente que busca comodidade tende a pagar mais caro. "É como no supermercado. O mais próximo e que fica aberto até mais tarde, por exemplo, costuma cobrar mais por essa conveniência", compara Viriato. "Com banco não é diferente."

Villegas destaca ainda que instituições financeiras de menor porte e menos conhecidas costumam cobrar taxas menores. "E isso tem diferença significativa no longo prazo", completa.

| Editoria de Arte/Folhapress | ||

|