Apesar de reconhecidos pela solidez e pela lucratividade, os bancos brasileiros estão entre as instituições financeiras com o maior custo operacional e com os mais baixos índices de eficiência do mundo, segundo o último relatório do BIS (o banco central dos bancos centrais).

No ranking da ineficiência, que pondera os custos pela quantidade de negócios, os bancos brasileiros apareciam com custos operacionais da ordem de 3,28% do total de ativos em 2013. Estão acima dos de bancos dos EUA (3,03%), da Rússia (2,68%) e da Índia (2,36%), países que também se esforçam para aumentar os negócios sem ter que expandir os gastos.

| SISTEMA FINANCEIRO |

|---|

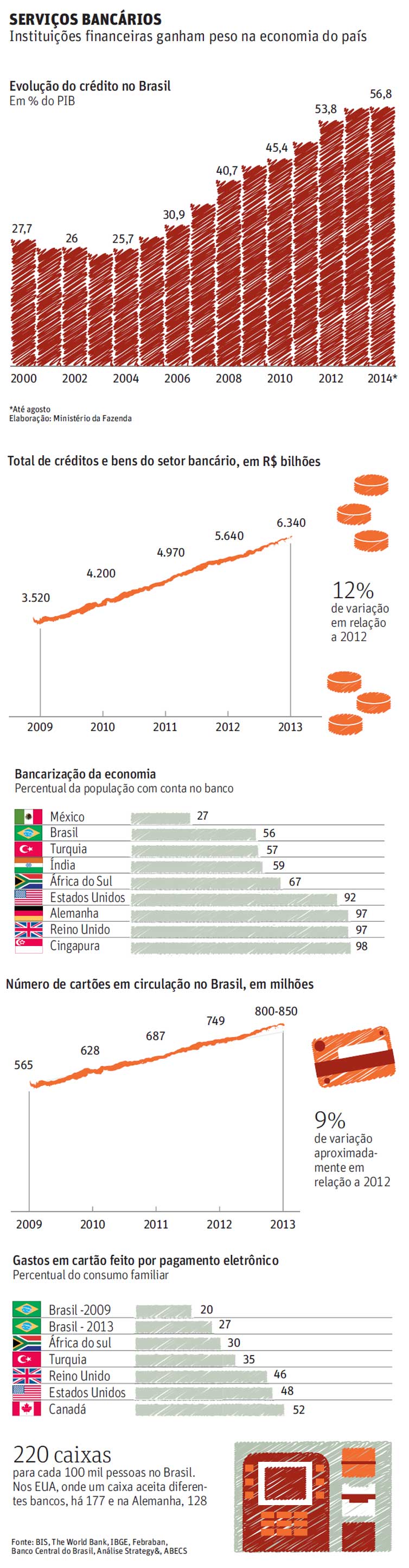

| Alta no crédito aumenta busca por serviços |

|

| Transação bancária por celular é nova fronteira do atendimento bancário |

| Setor financiará R$ 1,5 trilhão em obras e R$ 800 milhões em habitação |

| Profissão de bancário passa de pai para filho; há poucas mulheres na chefia |

Os campeões da eficiência são Japão (0,6%), China (1,01%) e Austrália (1,11%).

Por ineficiência, o BIS entende as elevadas despesas administrativas (processos, instalações, tecnologia) e de pessoal pela quantidade relativamente baixa de negócios e ativos (financiamentos, caixa, títulos) gerados.

Para Erivelto Martins, especialista em bancos da Austin Ratings, as instituições financeiras brasileiras precisam ampliar mais os empréstimos para diluir custos fixos.

"Os bancos brasileiros não são tão eficientes e não têm escala adequada para diluir os custos. Falta compartilhar caixas eletrônicos, serviços comuns de transporte de dinheiro, tecnologia etc.", diz.

Na avaliação de Humberto Veiga, professor de direito bancário da UnB (Universidade de Brasília), muitas das ineficiências criadas pelos bancos (por exemplo, cada instituição ter os seus próprios caixas eletrônicos exclusivos) tiveram por objetivo evitar a entrada de novos concorrentes.

"Para entrar no mercado, um banco precisava ter no mínimo 10 mil caixas eletrônicos. É uma grande barreira. Quem tinha a maior rede se diferenciava de quem não tinha. A prova de ineficiência é quando se criam gastos artificiais que não deveriam existir para evitar a concorrência. E esses custos são repassados ao consumidor."

LUCRO

No mesmo estudo, os bancos brasileiros apareceram na terceira posição no ranking de mais lucrativos do mundo. Perdem apenas para os da Rússia e da China.

O principal motivo é o ganho com os chamados "spreads", a diferença entre os juros que o banco paga ao investidor e aquilo que cobra para emprestar a outro cliente, que viraram bandeira da presidente Dilma Rousseff contra o setor em 2012.

O ranking de lucratividade desconsidera o pagamento de impostos e mede a lucratividade pelo tamanho dos chamados ativos, uma medida do risco assumido na atividade bancária. Segundo Martins, após descontar os impostos, o Brasil deve perder alguns postos no ranking.

O Brasil só perde para a Itália nas provisões para eventuais calotes. Isso demonstra o risco elevado de emprestar.

| Editoria de Arte/Folhapress | ||

|