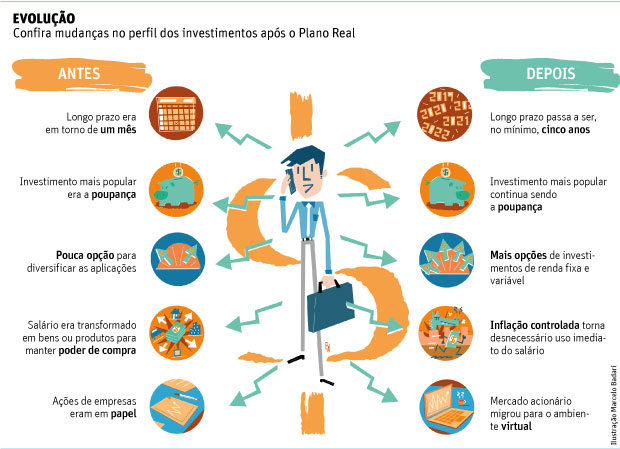

A estabilização da economia trazida pelo Plano Real provocou transformações na forma de investir. O controle da inflação permitiu que o horizonte de investimento ficasse mais longo, as aplicações pagassem juros "menores" e o investidor tivesse mais opções para diversificar, além de acesso a crédito.

E justamente a inflação é apontada como a principal responsável pelas mudanças. Antes, o investidor buscava basicamente proteger seu poder de compra, diante de uma inflação que chegou a acumular, em junho de 1994, alta de 4.922% em 12 meses.

"Quem recebia o salário procurava colocar o dinheiro na poupança ou então consumir o quanto antes. Por isso se viam filas enormes no supermercado. Caso contrário, o dinheiro derreteria na sua mão", diz Jurandir Macedo, professor da UFSC (Universidade Federal de Santa Catarina) e consultor de finanças pessoais do Itaú.

Outra estratégia comum à época era guardar dólares em uma tentativa de manter o poder de compra.

"O dólar era e ainda é considerado um investimento seguro, pois o risco de calote da principal economia do mundo [os EUA] é baixo", afirma Simão Silber, professor da FEA-USP.

| Editoria de Arte/Folhapress | ||

|

||

| Evolução Confira mudanças no perfil dos investimentos após o Plano Real |

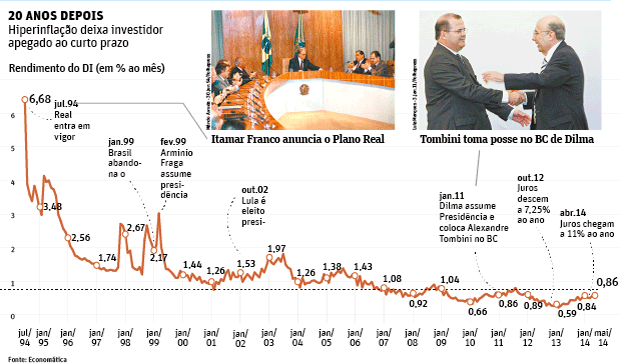

'OVERNIGHT'

Para minimizar as perdas provocadas pelo aumento de preços, os investidores deixavam o dinheiro em aplicações com correção diária, remuneradas pela taxa de juros 'overnight' âmesas de gerentes de banco tinham até listas com a conta e o valor a ser aplicado, de tão comum.

Investimentos atrelados às ORTN (Obrigações Reajustáveis do Tesouro Nacional), que deram lugar às OTN (Obrigações do Tesouro Nacional) e aos BTN (Bônus do Tesouro Nacional), que tentavam corrigir a inflação, também eram comuns. Além de investimentos, os índices indexavam contratos.

A estabilização econômica ampliou o horizonte de tempo para os investidores. "Antes do real sempre se privilegiou o curtíssimo prazo", diz Silvio Paixão, professor de economia da Fipecafi, fundação de pesquisa.

Com inflação menor, o mercado passou a desenhar produtos com prazo mais estendido e remuneração mais condizente à nova realidade, principalmente após a ofensiva do governo contra os spreads bancários, que forçou redução dos juros após sucessivos cortes da taxa básica da economia (Selic).

| Editoria de Arte/Folhapress | ||

|

JUROS MAIS BAIXOS

Juros nominais -sem descontar a inflação- altíssimos deram lugar a uma remuneração de dois dígitos, lembra Michael Viriato, professor do Insper, instituto de ensino. Isso fez com que as pessoas tivessem que procurar alternativas mais rentáveis, afirma.

"O desenvolvimento do mercado financeiro proporcionou a entrada de uma série de recursos que naquela época não existiam. Houve uma educação financeira da população de uma forma generalizada", diz.

Outro mercado que se desenvolveu foi o de crédito, que ficou mais acessível e com linhas mais longas. Em um cenário de inflação elevada não é possível trabalhar com taxas prefixadas, como ocorre hoje. No mês seguinte os juros já estarão desatualizados e o credor pode ter perdas em relação à inflação.

Mas uma coisa não mudou: hoje, como antes, a caderneta de poupança é a aplicação preferida dos brasileiros.