A diminuição da burocracia é o caminho para que a portabilidade de financiamento imobiliário deslanche.

A avaliação é de Eduardo Zangari, diretor de Relações Institucionais da Aabic (Associação das Administradoras de Bens Imóveis e Condomínios de São Paulo).

"Não vemos a portabilidade acontecendo em larga escala porque existe burocracia, um custo alto e o fato é que você nem sempre tem uma condição melhor no banco vizinho."

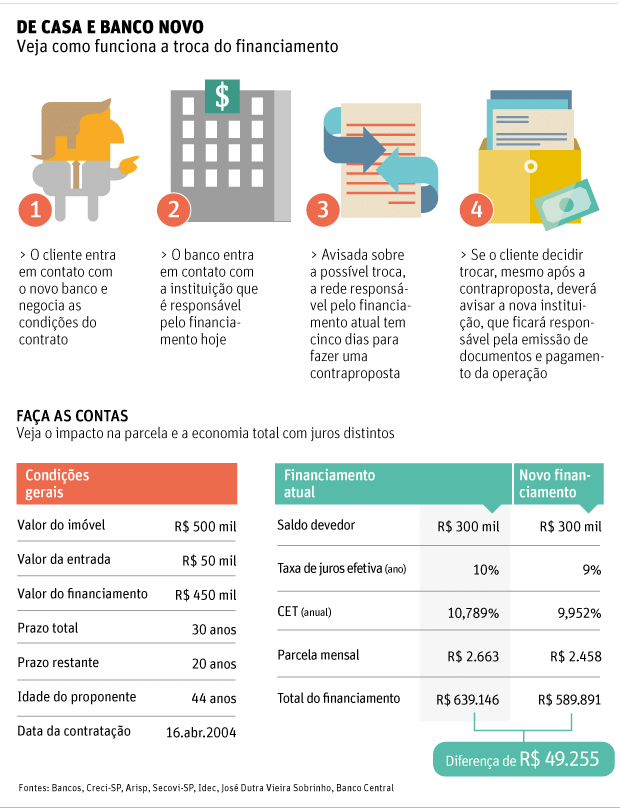

Com as mudanças a partir de 5 de maio, a demora para o processamento da dívida em outro banco deve cair pela metade.

Segundo estimativa dos bancos, a operação deve levar 15 dias, contra 30 dias até então. A troca de informações entre as instituições passa a ser feita eletronicamente, agilizando a operação.

O economista José Dutra Viera Sobrinho diz que a troca compensa, porque os contratos do sistema imobiliário são longos e, neste caso, qualquer queda nos juros é importante.

"No crédito imobiliário, as dívidas variam de 20 a 30 anos, então, uma queda de um ponto percentual nos juros anuais ajuda bastante."

De acordo com Marcelo Prata, presidente do Canal de Crédito, a redução da taxa de juros de 10% para 9% ao ano faz com que a prestação mensal caia R$ 205 (confira condições no quadro ao lado).

No entanto, os especialistas afirmam que a queda de juros costuma girar em dois pontos percentuais em relação à taxa original.

Para pedir a migração da dívida, é preciso uma averbação no cartório, que trocará, na matrícula do imóvel, o nome do banco que consta na alienação.

"Normalmente, o próprio banco pede isso. Se a solicitação for por documento eletrônico, isso leva cinco dias. Se for necessário ir ao cartório, o documento sai em dez dias", diz Flauzilino Araujo, presidente da Arisp (Associação dos Registradores Imobiliários de São Paulo).

| editoria de arte/folhapress | ||

|

||

| Caderno especial |