Para dar tranquilidade à família em caso de morte, o titular de um seguro de vida deve contratar uma apólice com indenização equivalente a cinco anos de sua renda anual, de acordo com consultores ouvidos pela Folha.

Em geral, afirmam, o brasileiro que faz seguro de vida contrata um produto com indenização que corresponde a dois anos de renda.

"É muito pouco. Cinco anos é o tempo mínimo necessário para que a família reestruture suas finanças em caso de morte do principal provedor", diz Ana Claudia Benites Badaró, sócia da corretora de seguros Brasil Insurance.

"E esse valor projetado para indenização pode ter de ser maior se o segurado, por exemplo, tem filhos pequenos e quer garantir a educação deles em instituições privadas até o fim da faculdade."

Mas, ainda de acordo com Badaró, o custo mensal com o seguro de vida não pode superar 3% do salário do contratante. Vale destacar que o valor pago limita tanto a indenização a ser recebida quanto a extensão da cobertura do seguro.

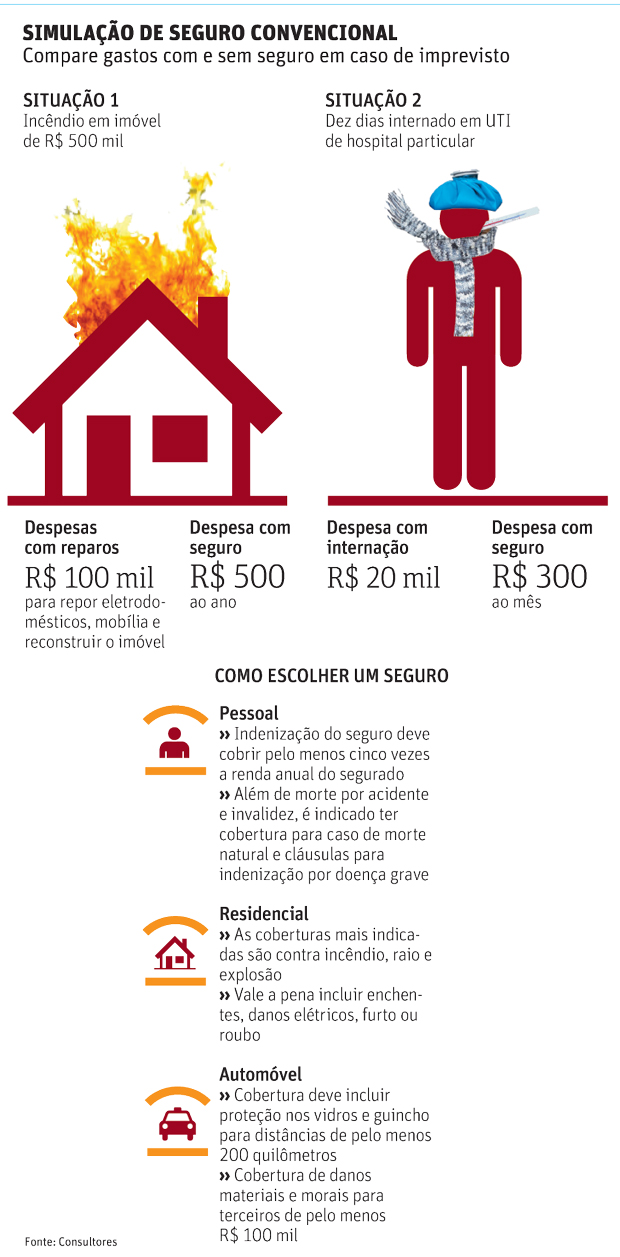

A cobertura é outro item importante a ser estudado antes de fechar contrato.

Há no mercado, por exemplo, um seguro popular para veículos que cobre danos corporais a terceiros e acidentes pessoais de passageiros. O produto, porém, não cobre batida, roubo e furto do carro.

RISCOS

"O cliente precisa avaliar o risco a que está sujeito. Se concluir que o risco de roubo é algo relevante, como em grandes cidades, e quiser indenização, esse tipo de produto pode não ser o mais adequado, ainda que mais barato", afirma o planejador financeiro Eduardo Almeida.

Além disso, o seguro popular pode encarecer conforme são adicionados benefícios extras, como chaveiro e assistência residencial (como encanador). Assim, conforme as necessidades do segurado, pode ser mais vantajoso contratar uma apólice tradicional -e não popular-, com cobertura mais ampla.

Já no caso do seguro residencial, uma dica para pagar menos é não incluir no valor do capital segurado (a indenização) o preço do terreno. "No caso de uma explosão, o terreno vai continuar lá. O valor deve considerar apenas o quanto seria necessário para reconstruir o apartamento ou a casa", diz Almeida.

Para ele, a apólice deve contemplar proteção contra explosão, incêndio e enchente.

Para evitar que o benefício seja negado ao acionar o seguro contratado, o titular precisa manter seus dados cadastrais -como endereço residencial e do trabalho, estado civil e idade dos filhos- atualizados.

"Se na declaração a pessoa informou que o filho de 25 anos não dirigia o carro e o rapaz bate o veículo segurado, a empresa pode negar o pagamento da apólice", diz Neival Freitas, diretor-executivo da FenSeg (Federação Nacional de Seguros Gerais).

O segurado não pode, também, tomar nenhuma medida que agrave o risco. "Ainda no caso de seguro de carro, se o motorista estiver dirigindo na chuva, encontrar uma rua alagada e insistir em seguir em frente, a indenização pode ser negada. A seguradora entende que o cliente agravou seu risco."

| Editoria de Arte/Folhapress |

|