Com a trágica morte do ministro Teori Zavascki, relator da Operação Lava Jato no STF, uma série de histórias sobre as causas e as consequências do acidente veio à tona. Entre as consequências está a de que o mercado financeiro teria recebido bem a notícia, dado que no dia seguinte a Bolsa de Valores de São Paulo registrou alta.

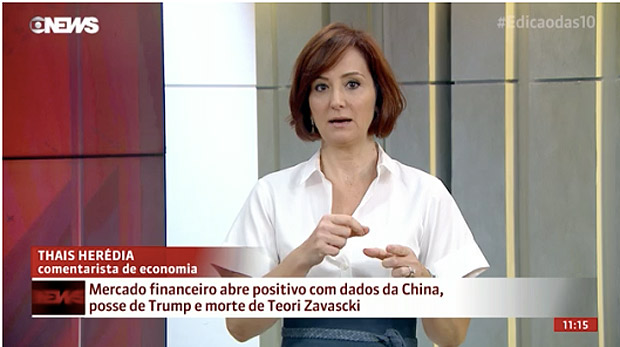

A imagem reproduzida abaixo, transmitida pela GloboNews, andou circulando nas redes sociais e ilustra esse possível efeito. Logo na parte de baixo lê-se: "Mercado financeiro abre positivo com dados da China, posse de Trump e morte de Teori Zavascki".

| Reprodução/GloboNews | ||

|

||

| Reprodução de transmissão da GloboNews |

Na teoria, o argumento de que a morte de Teori resultou na alta da Bolsa faz sentido. Só que apenas com base nos dados de que dispomos não é possível concluir que o mecanismo de causa e consequência está de fato em ação nesse caso. Por quê?

Comecemos pela teoria. No Brasil empresas se acostumaram a fazer negócios com o setor público por meio de relações pessoais, o que muitas vezes descamba para a corrupção. Assim, há empresários que investem em uma rede de contatos com políticos não muito honestos, na busca de acesso preferencial ao poder.

A operação Lava Jato (e, em especial, a delação premiada da Odebrecht), ao colocar em xeque tudo isso, pode trazer prejuízos substanciais a determinadas companhias. Empresas e empresários podem ser diretamente implicados, resultando em multas pesadas e até em prisões. Além disso, a possibilidade de prisão de políticos destruiria os contatos cultivados pelas empresas ao longo de vários anos, dificultando o acesso preferencial.

Tais desdobramentos reduziriam os lucros dessas firmas nos próximos anos. Os preços das ações se moveriam como reflexo disso. Uma ação é, na verdade, um pedacinho da empresa. Quem a compra se torna sócio da companhia e, como tal, passa a ter direito a uma parcela dos lucros no futuro (são os tais dos dividendos).

Quando algum evento inesperado altera as perspectivas de lucros futuros, o preço da ação já se altera hoje. Se esse evento sinaliza lucros mais altos no futuro, as ações da empresa tornam-se particularmente atrativas, o que faz com que mais investidores queiram adquiri-las. E esse movimento puxa o preço para cima. Da mesma forma, se se espera menores lucros no futuro, o preço das ações já cai hoje.

E é aí que entra a possível conexão entre a morte de Teori e a Bolsa de Valores. Teori estava prestes a homologar o acordo de delação da Odebrecht, que deve atingir em cheio a elite política brasileira e dificultar a vida de muita gente no setor privado. Com o acidente, isso seria ameaçado (no mínimo teríamos atrasos no processo). O horizonte futuro das empresas teria ficado um pouco menos cinzento. Como consequência, o preço das suas ações teria subido.

O argumento acima tem solidez lógica. O problema é, na verdade, empírico. Só com base na observação da Bolsa não é possível concluir por sua validade. Por quê? Porque nesse mesmo dia aconteceram diversas outras coisas que poderiam afetar os preços das ações na Bolsa.

A própria imagem acima já dá a dica. Dados da China e política econômica dos Estados Unidos (não exatamente a posse de Trump, como diz a legenda, pois ela era algo esperado, e já estaria refletido nos preços dos ativos) seriam possíveis explicações. O que garante que as ações não estão se movendo mais em função desses fatores (e de outros) e que a morte de Teori teria na verdade um impacto negligenciável?

Olhar só para os dados da Bolsa no dia seguinte ao acidente não permite eliminar essa possibilidade. Não dá para concluir, assim, que o mercado financeiro reagiu bem à morte do ministro.

Na verdade, a literatura econômica utiliza eventos como mortes inesperadas de figuras políticas de relevo para entender as relações escusas entre setor privado e governo, com base em dados de preços de ações. O desafio, como discutimos no caso de Teori, é separar o efeito do próprio evento de outras variáveis que têm o potencial de mexer com os preços.

A literatura lida com isso identificando empresas sobre as quais se espera um efeito mais forte e comparando a reação dos preços das ações dessas empresas com os das demais, quando o evento ocorre. O artigo clássico nessa literatura é o de Raymond Fisman, que utiliza notícias da morte do ditador Hadji Suharto, que governou a Indonésia entre 1967 e 1998.

Suharto faleceu só depois que deixou o poder, mas, por causa da saúde debilitada, boatos de que ele havia morrido ou adoecido gravemente eram frequentes, sobretudo no fim de seu mandato. Isso afetava o mercado financeiro indonésio.

Espera-se um efeito análogo em relação à morte de Teori, porém na direção contrária, isto é, na Indonésia o preço das ações de firmas ligadas ao poder diminuiria com a possibilidade da morte de Suharto. Isso porque como no Brasil, na Indonésia conexões políticas importam bastante no ambiente de negócios, ou seja, a proximidade do governo é algo bastante valioso para empresários. O falecimento de Suharto significaria a destruição desses laços, trazendo prejuízos para a lucratividade futura dessas empresas. O preço das ações estaria refletindo isso.

Como o artigo de Raymond Fisman identifica esse efeito? Separando empresas com fortes conexões com a família Suharto âaquelas de cuja diretoria o próprio ditador ou seus filhos faziam parteâ das demais. E ele descobre que, de fato, as ações das empresas bem conectadas tendem a sofrer quedas significativamente maiores do que as das outras.

Trata-se de uma evidência de que tais conexões entre os setores público e privado são de fato valiosas no mundo dos negócios. Isso é obtido pela comparação das ações de firmas que em tese teriam mais a perder com a morte de Suharto com as demais empresas listadas na Bolsa, em um mesmo evento.

A mera observação do comportamento da Bolsa brasileira logo após a morte de Teori não permite tirar conclusões semelhantes, pois no mesmo dia houve vários outros acontecimentos que potencialmente afetariam os preços dos ativos. Para ter uma ideia mais clara, precisaríamos de uma estratégia semelhante à de Raymond Fisman, identificando as empresas que mais sofreriam com a Lava Jato e comparando o preço de suas ações com o das demais empresas logo após a tragédia.

No Brasil, há um desafio adicional: a relação entre o setor público e o privado não está concentrada nas mãos de uma pessoa. Na Indonésia, Suharto e sua família controlavam com mão de ferro o país. Identificar firmas conectadas é relativamente fácil: é só saber a relação delas com o ditador e sua família.

No caso brasileiro, não funciona exatamente dessa forma. É bem menos centralizado. Talvez, no futuro, algum pesquisador encontre uma maneira criativa de mensurar as conexões entre políticos e empresários, para que possamos avaliar os canais pelos quais a tragédia influenciou o mercado financeiro. Qualquer conclusão apresentada agora é pura especulação.

*

Quer acessar mais conteúdos do Por Quê? Clique aqui.