Quem investe em fundos conhece muito bem o come-cotas.

Vendedores de produtos concorrentes adoram apontar a desvantagem do come-cotas dos fundos de investimento na hora de vender seu peixe. Alguns, com telhado de vidro, atiram pedra, esquecendo as suas próprias mazelas.

Come-cotas é como é chamado o procedimento de cobrança do IR (Imposto de Renda) dos cotistas de fundos de investimento, exceto os de ações, nos meses de maio e novembro de cada ano. O administrador calcula o valor do IR sobre os rendimentos dos seis meses anteriores e resgata a quantidade necessária de cotas para gerar caixa e recolher o imposto em nome do cotista.

Destoando de outras aplicações financeiras que recolhem Imposto de Renda somente no resgate ou no pagamento de rendimentos, os fundos de investimento são obrigados a recolher antecipadamente o imposto sobre rendimentos que ainda não foram pagos. Injusto, não é?

Está se perguntando por que o tratamento fiscal desse produto é diferente dos demais? Saiba que o governo arrecada semestralmente um montante nada desprezível de imposto já que a indústria de fundos acumula um invejável patrimônio, superior a R$ 4 trilhões. Quem paga a conta? Os investidores, cotistas de fundos, que desembolsam o Imposto de Renda antes da hora.

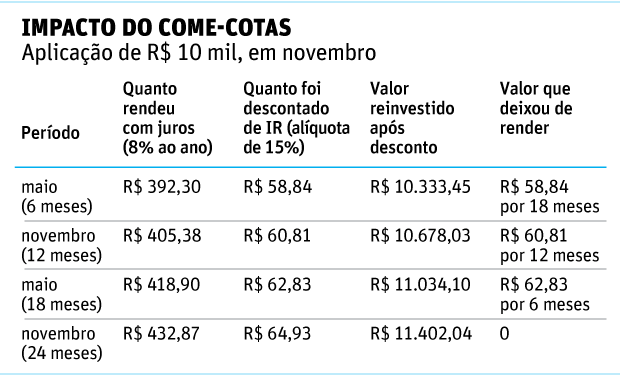

| Editoria de Arte/Folhapress | ||

|

||

Mas será que o come-cotas é, de fato, um bicho-papão que deve ser evitado? Afinal, qual é o impacto dele na rentabilidade dos investidores? A melhor forma de responder é usando um exemplo prático. Suponha um investidor (A) que aplicou R$ 10 mil em um fundo de renda fixa. Outro investidor (B) aplicou em CDB, com as mesmas premissas: prazo de dois anos, juros constantes de 8% ao ano e alíquota de IR de 15%.

O IR sobre os rendimentos da aplicação em CDB (investidor B) incide somente no resgate, quando os rendimentos são creditados na conta do investidor. Valor bruto de resgate de R$ 11.664,00 menos IR de R$ 249,60 (15% de R$ 1.164), o investidor receberá R$ 11.414,40.

O investidor A, por sua vez, pagou parte do IR antecipadamente e deixou de ganhar juros sobre o valor do imposto recolhido antes do resgate. O valor de resgate líquido da aplicação no Fundo Renda Fixa será R$ 11.402,04, R$ 12,36 inferior ao resgate líquido do CDB.

Não é desprezível, mas convenhamos que a "perda" do investidor do fundo, no prazo de dois anos, é muito pequena. Entretanto, dois fatores contribuem para o agravamento dessa perda, atingindo valores relevantes: o tempo e os juros de mercado. Quanto maior o prazo de acumulação dos recursos, maior será a perda. O mesmo acontece com a taxa de juros, quanto mais elevada, maior será o impacto.

Em dez anos, mantendo as mesmas premissas (juros estável de 8% ao ano e IR de 15%), o investidor A terá resgate líquido de R$ 19.271,46 ante R$ 19.850,86 do investidor B. Em 20 anos, a coisa muda de figura, e a vantagem do investidor B aparece. Ele resgata R$ 41.118,14 ante R$ 37.138,90 do investidor A.

Alerta! Pagar taxa de administração alta provoca estrago muito maior no bolso do investidor do que o come-cotas. A taxa, também descontada do capital que será reinvestido, incide sobre todo o patrimônio, enquanto o come-cotas (pagamento do Imposto de Renda) incide somente sobre os rendimentos.

Caso você vá investir por prazo inferior a dez anos e precise escolher entre um produto com taxa de administração mais alta, sem come-cotas (um plano de previdência, por exemplo), e um fundo de investi-mento que tem o come-cotas, fique com o segundo.