poupança é, de longe, a preferida dos brasileiros na hora de investir. Muito simples de abrir, remuneração definida para pequenos e grandes montantes, sem distinção, não precisa negociar com ninguém, não custa nada e ainda não paga Imposto de Renda! Fácil entender o porquê dessa preferência nacional.

Entretanto, enquanto grande parte das aplicações paga taxa pós-fixada de juros, que flutua e acompanha a variação da Selic ou DI, a poupança paga taxa prefixada, de 0,5% ao mês, mais a pouco relevante variação da TR. Essa diferença -remuneração prefixada- pode ser boa ou ruim, dependendo do patamar de juros da economia.

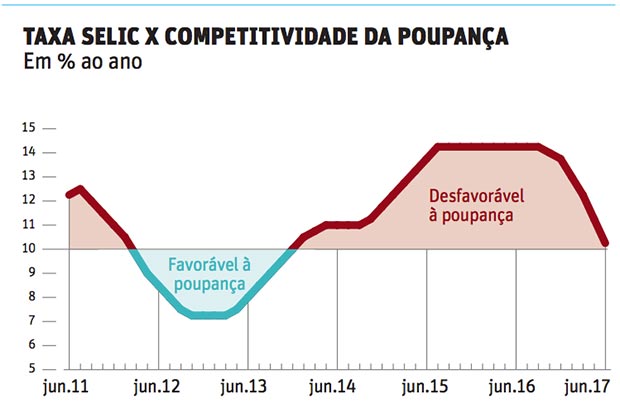

Quando a taxa está muito alta, como esteve durante um bom tempo, estacionada em 14,25% ao ano, é ruim para a poupança. A remuneração das outras aplicações financeiras era muito superior, sobrava dinheiro para pagar custos, Imposto de Renda e ainda ganhar mais do que a poupança. Quem investiu na caderneta nessa época deixou de ganhar um bocado.

Os juros finalmente caíram. Aplicações que acompanham a atual Selic de 10,25% e sujeitas, por exemplo, ao pagamento de taxas de 1% ao ano e Imposto de Renda de 22,5% oferecem rendimento líquido de cerca de 0,60% ao mês. Se os custos forem superiores a 1% (e normalmente são), será grande a chance de o rendimento ser inferior ao da poupança.

|

Se e quando outro corte na taxa Selic ocorrer e ela se aproximar de 9%, a vantagem da poupança será ainda maior. Poucas aplicações do segmento da renda fixa serão capazes de oferecer rentabilidade melhor do que a dela.

É tão bom que, para assegurar o equilíbrio entre as alternativas de investimento, a rentabilidade da poupança deixa de ser prefixada quando a taxa Selic atinge o patamar de 8,5% ao ano. Esse é o gatilho que muda a remuneração da poupança de taxa prefixada (0,5% ao mês + TR) para pós-fixada, 70% da taxa Selic.

Já que essa é a regra do jogo, a poupança vive dias de glória. Cenário de juros baixos é o ambiente perfeito para ela. E para os investidores que nela buscam refúgio para proteger sua reserva financeira.

Já vivemos um período como esse. Entre 31/05/2012 e 28/08/2013, a Selic variou de 8,5% (máxima) a 7,25% (mínima) e, nesse período, a remuneração da poupança foi de 70% da Selic. Pena que a trégua dos juros baixos durou pouco tempo. A partir do final de agosto de 2013, a Selic retomou uma trajetória de alta, atingindo 14,25% em 30/07/2015, patamar em que permaneceu por muitos meses até os dias de hoje.

Resumindo, a poupança brilha nos períodos de vale. E apanha nos períodos de pico -quanto maior a taxa Selic, menor a competitividade da poupança. Embora o gatilho de mudança da remuneração da poupança seja 8,5%, a figura aponta que, a partir da atual taxa Selic de 10,25% ao ano, a poupança leva vantagem se comparada a fundos de investimento ou planos de previdência que cobram taxa de administração e Imposto de Renda. Quanto menor for a taxa Selic, maior será

a competitividade da poupança.