Você sabia que as vítimas de mais da metade dos acidentes de veículos deixam de receber indenizações do seguro obrigatório porque desconhecem seus direitos e deixam de acionar o seguro?

Sabia que o seguro obrigatório vence no mês de janeiro de cada ano? Se você costuma renovar o seguro somente no mês do licenciamento de seu carro, pode estar em situação irregular.

Sabia que a indenização do seguro obrigatório pode ser solicitada em até três anos a partir da data do acidente?

Eu não sabia e foi conversando com meu corretor de seguros, Leonardo Moreira, da BPM Seguros, que tomei conhecimento dessas e de outras informações sobre as modalidades de seguros que protegem o patrimônio, próprio e de terceiros, e muitas vidas, de motoristas, passageiros e pedestres.

O seguro de automóveis no Brasil se divide em dois grupos bem distintos: o seguro obrigatório (DPVAT, Danos Corporais causados por Veículos Automotores de Vias Terrestres) e o seguro facultativo, que você pode contratar ou não e escolher o conjunto de coberturas que deseja contratar.

SEGURO OBRIGATÓRIO

O DPVAT é um seguro de responsabilidade civil obrigatório que garante o direito de indenização às vítimas de acidentes de trânsito. Cobre despesas somente de danos corporais, do condutor, dos ocupantes, tanto do veículo segurado quanto de veículos de terceiros, e também de pedestres. Oferece coberturas para três tipos de dano: morte, invalidez permanente; e reembolso de despesas médicas e hospitalares. O seguro garante à vítima do acidente, ou beneficiário, as seguintes indenizações:

- R$ 13,5 mil, por vítima, em caso de morte;

- até R$ 13,5 mil, por vítima, para invalidez permanente, conforme a gravidade das sequelas; e

- até R$ 2.700, por vítima, para reembolso de despesas médico-hospitalares.

SEGURO FACULTATIVO

Como vimos, o DPVAT não garante prejuízos provocados por danos materiais ou morais, e, como os valores de cobertura dos riscos cobertos são baixos, milhões de proprietários de veículos tendem a contratar um seguro facultativo em que tudo é facultativo, sendo dividido em:

1. Casco: seguro do próprio veículo

- Só incêndio e roubo

- Colisão, incêndio e roubo

2. RCF-V (Responsabilidade Civil Facultativa - Veículos): seguro para terceiros

- Danos materiais

- Danos corporais

- Danos morais

3. APP (Acidente Pessoal de Passageiro): seguro para os ocupantes do veículo segurado

- Morte

- Invalidez

- Despesas médico-hospitalares

4. Assistência

- Guincho para colisões apenas

- Guincho para colisões e panes elétricas e mecânicas

- Cobertura completa, incluindo guincho, translado, hospedagem, assistência a bike, pet, casa, portão etc.

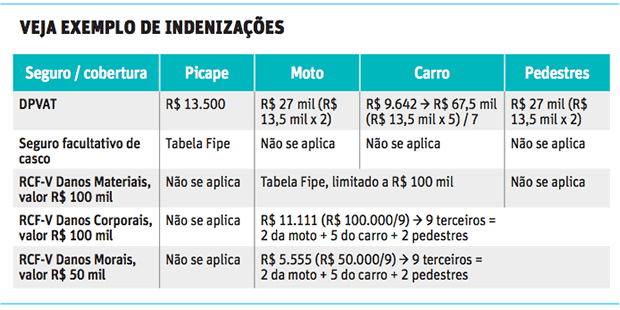

INDENIZAÇÕES

No seguro obrigatório, o limite divulgado para cada cláusula é por pessoa indenizada. Já no seguro facultativo, o valor contratado é dividido pelo número de ocupantes de cada veículo. Em ambos os casos observa-se o limite de ocupantes previsto em lei.

| Editoria de Arte/Folhapress | ||

|

Na tabela, vemos exemplo das indenizações pagas aos herdeiros das vítimas pelo DPVAT e pelo seguro facultativo do veículo causador do acidente. Uma picape de pequeno porte, apenas com o motorista, provoca grave acidente, atropelando dois pedestres e colidindo contra dois veículos: uma moto com duas pessoas (motorista e garupa) e um carro com capacidade para cinco passageiros com sete ocupantes. Todos morrem no acidente.

Caso o valor das indenizações supere o valor contratado, a seguradora chama o segurado para arcar com a diferença. Tanto o processo quanto o ônus recaem sempre sobre o proprietário do veículo, e não sobre o condutor ou segurado. Importante que o titular da apólice seja o mesmo, ou ter relacionamento direto, como cônjuge ou proprietário de empresa.