A alta do dólar em relação ao real é tema recorrente em todas as mídias. No ano, até o mês de julho, a valorização era de 11,55%. Só no mês de julho a alta foi de 2,28%. Uma tentação para investidores que têm o hábito de aplicar dinheiro em produtos que foram destaque em rentabilidade.

O desempenho dos fundos cambiais bateu recorde, acompanhando de perto a elevação da taxa de câmbio do dólar norte-americano.

Segundo a dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), a rentabilidade média dos fundos cambiais foi de 11,85% de janeiro a julho de 2013.

Antes de cair em tentação e aplicar seu dinheiro em um fundo cambial, porém, saiba mais a respeito do funcionamento, os riscos envolvidos e para quem são recomendados.

CARTEIRA

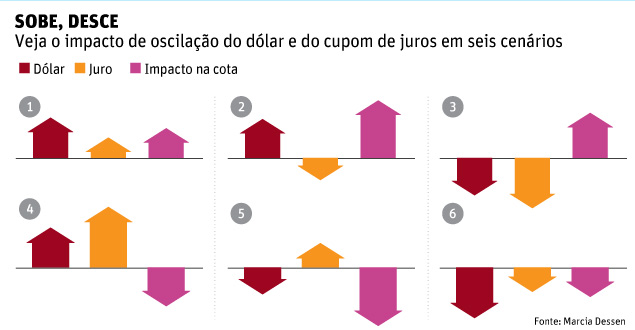

A carteira de investimento do fundo cambial é composta basicamente por ativos que pagam a variação cambial mais uma taxa prefixada de juros.

Esse componente prefixado, denominado de "cupom cambial", representa um fator de incerteza sobre o retorno. A oscilação desse cupom explica como é possível perder dinheiro em um período de alta do dólar ou ganhar dinheiro apesar da queda da moeda.

Se considerarmos apenas a variação cambial e a oscilação da taxa de juros do cupom, o valor da cota do fundo poderá subir ou cair, muito ou pouco, dependendo da combinação dessas duas variáveis.

Observe no quadro abaixo a relação que existe entre a variação dos ativos da carteira, derivada da variação cambial e da oscilação do cupom, e o impacto na cota do fundo.

| Editoria de arte/Folhapress | ||

|

PRAZO

O prazo médio dos ativos que compõem a carteira do fundo potencializa o resultado positivo ou negativo.

Se você deseja investir em um fundo cambial com o objetivo de proteção contra a variação do dólar e busca aderência à variação da moeda estrangeira, com o menor impacto possível do cupom, procure um fundo cuja política de investimento seja a de comprar ativos de curto prazo.

Fundos com carteira de prazo mais longo são indicados a quem deseja correr mais risco em busca de maior retorno.

CUSTOS E IMPOSTOS

O desempenho dos fundos cambiais não acompanha com perfeição a variação da moeda estrangeira porque, além do impacto do cupom cambial, o investidor paga taxa de administração, como em qualquer fundo de investimento, e Imposto de Renda sobre o ganho, se houver.

Portanto, se o dólar se valorizar 5% em um mês, não espere que a rentabilidade do fundo seja exatamente essa.

No longo prazo, embora imperfeita, existe uma forte correlação entre o desempenho do fundo e a variação da moeda estrangeira.

Em 12 meses, de julho de 2012 a julho de 2013, por exemplo, a variação cambial foi de 11,39% e a rentabilidade média dos fundos cambias foi, segundo a Anbima, de 12,08%.

A taxa de administração é descontada diariamente do valor da cota; portanto, os dados de rentabilidade divulgados pelos fundos já contemplam essa despesa.

A incidência do Imposto de Renda obedece a mesma regra dos fundos de investimento, exceto os de ações.

Alíquota varia entre 22,5% e 15%, conforme o prazo da operação.

Supondo uma alíquota de 17,5%, a rentabilidade líquida do investidor teria sido de 9,96% no período de julho de 2012 a julho de 2013.

INDICAÇÃO

Os fundos cambiais podem ser boa alternativa para acumular recursos em reais destinados a bancar despesas que serão realizadas em moeda estrangeira -como viagens, compra de equipamento importado e curso no exterior.

Também são úteis para diversificar a carteira de investidores mais agressivos que querem especular com a moeda. Por sua conta e risco.