Comprar hoje para pagar a prazo, em dez parcelas sem juros, é uma tentação. Podemos levar a mercadoria para casa, começar a desfrutar imediatamente e pagar devagarinho, em parcelas que cabem no orçamento.

Muita gente faz isso por impulso, sem parar para pensar se vale a pena e como vai pagar a conta depois.

O prazer imediato fala mais alto. Aquela pequena parcela que achamos que cabe no orçamento se junta a muitas outras e, quando a gente vê, boa parte do limite do cartão de crédito está tomado com compras parceladas que nem lembramos mais.

Falta muito pouco para estourar o limite do cartão e entrar por um caminho perigoso, de juros altíssimos, difícil de escapar depois.

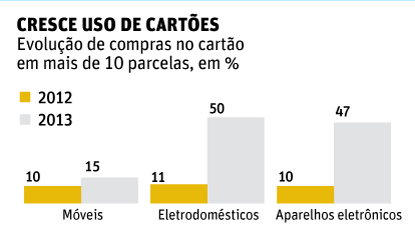

Um estudo recente do Sistema de Proteção ao Crédito (SPC Brasil) registra um aumento significativo na porcentagem de pessoas que parcelam as compras de móveis, eletrodomésticos e aparelhos eletrônicos realizadas com cartão de crédito.

| Editoria de Arte/Folhapress |

|

A possibilidade de comprar um objeto de desejo e pagar no cartão é um sonho que muitos brasileiros estão realizando. Em 2012, cerca de 10% dos brasileiros parcelavam em mais de dez vezes a compra desses bens. Em 2013, esses percentuais subiram para 15%, 50% e 47%, respectivamente.

SONHO CARO

A maioria das pessoas entrevistadas (79%) sabe quanto custa a anuidade do cartão de crédito, mas não tem noção da taxa de juros cobrada no caso de pagamento com atraso. Como a prestação é pequenininha, é natural imaginar que a grande maioria não terá dificuldade de pagar a fatura do cartão no vencimento, não é mesmo? Infelizmente não é bem assim.

A pesquisa indica que 35% dos consumidores ultrapassam o limite do cartão, indicação clara de que gastaram além de suas possibilidades.

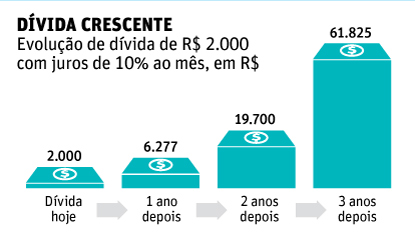

A taxa média de juros cobrada no crédito rotativo dos cartões de crédito é de cerca de 10% ao mês, mais de 200% ao ano. É tão alta que chega a ser difícil de acreditar. Vamos exemplificar com números o estrago que juros tão altos podem provocar nas suas finanças.

| Editoria de Arte/Folhapress |

|

Uma dívida de R$ 2.000 se transforma em R$ 6.277 em um ano. Ela triplica em apenas 12 meses. Em dois anos, a dívida atinge R$ 19.700. É isso mesmo, você devolve o capital de R$ 2.000 mais juros de R$ 17.700.

Em três anos, você estaria devendo inacreditáveis e impagáveis R$ 61.825. Agora imagine o que você faria com tanto dinheiro: a entrada da casa própria, um carro, uma educação melhor para os filhos... E pensar que tudo começou com uma dívida "inocente" de R$ 2.000, proveniente de um pequeno descontrole emocional, e de caixa, num dia de compras impulsivas em um shopping.

A pesquisa revela que, em 41% dos casos das dívidas registradas no serviço de proteção ao crédito, o principal motivo do atraso no pagamento é o descontrole financeiro. E pensar que um bom planejamento poderia ter evitado uma situação de muito estresse que deve levar meses (ou anos) para ser resolvida.

O desemprego responde por 23% dos casos de inclusão na lista de devedores. Mais uma vez, o planejamento e a existência de uma reserva financeira teriam evitado o problema.

Mas esse é um hábito de poucos brasileiros. Cerca de 64% da população brasileira já esteve ou está com o nome incluído nesse tipo de cadastro. O ideal é ficar longe dessa estatística e construir um histórico de bom pagador para reduzir os encargos em futuras operações de crédito.

NÃO PERCA O SONO

Procure inverter a ordem das coisas. Depois de levar a mercadoria para casa você terá de enfrentar o desafio de pagar 10, 12 parcelas que serão religiosamente cobradas na fatura do cartão.

Se você tem disciplina para isso, porque não poupar antes de comprar? Com o dinheiro na mão, você poderá negociar um bom desconto para pagamento à vista, além de eliminar o risco de perder o controle no meio do caminho e cair na armadilha dos juros mais altos do planeta. O prazer vai ter de esperar um pouco, mas as noites de sono serão muito mais tranquilas.