Mais um mês se passou. E, como de praxe, os meios de comunicação divulgaram a rentabilidade acumulada no mês, no ano, nos últimos 12 meses, dos principais produtos de investimento e indicadores financeiros do mercado.

A análise do investidor, baseada exclusivamente nessa informação, pode conduzir a uma leitura equivocada, considerando dois aspectos importantes: (1) a rentabilidade divulgada é bruta e não leva em conta o imposto de renda a pagar; e (2) considera, no caso dos fundos de investimento, a rentabilidade média de cada classe de fundos.

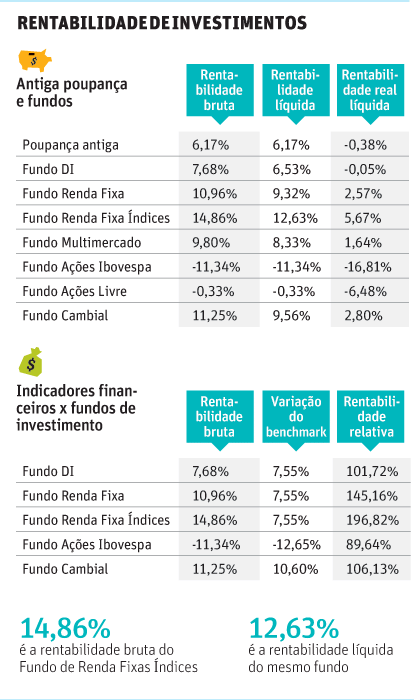

| Editoria de Arte/Folhapress |

|

Cabe ao investidor apurar, com base nas suas condições específicas, a rentabilidade líquida das aplicações. Para isso, deve considerar a rentabilidade bruta do seu produto e descontar o imposto em função do prazo de permanência (no caso de renda fixa).

A rentabilidade dos depósitos em poupança, por exemplo, não fica bonita na foto apresentada. Ela parece pequena, tímida, inferior, quando comparada a outras aplicações, em uma mesma tabela.

Essa comparação é injusta pois a rentabilidade da poupança é a única isenta da incidência do Imposto de Renda e acaba sendo comparada, indevidamente, com a rentabilidade bruta das outras aplicações.

BRUTA X LÍQUIDA

As aplicações em CDB, fundos de investimento e planos de previdência, entre outras, estão sujeitas ao pagamento do Imposto de Renda. Para comparar corretamente a rentabilidade entre elas, antes de dizer que a aplicação A foi melhor do que a aplicação B, precisamos apurar a rentabilidade líquida de cada uma, após o pagamento do tributo.

Essa não é uma tarefa simples, e talvez isso justifique a simplificação adotada pelos meios de comunicação, de publicar a rentabilidade bruta de cada produto, deixando para o investidor a tarefa de apurar o ganho líquido.

A primeira parte do quadro acima demonstra a rentabilidade bruta, líquida e real líquida (deduzida a inflação e o imposto de renda) de alguns produtos.

A rentabilidade refere-se ao período de 12 meses, acumulado até o mês de março de 2013. Considera IR de 15% sobre os fundos de investimento, aplicável no caso de operações com prazo superior a dois anos.

Para calcular a rentabilidade real, utilizamos a inflação de 6,59% no período, medida pelo IPCA.

A poupança nova não foi incluída por não ter completado período de 12 meses até março de 2013.

Infelizmente, não pude incluir os planos de previdência nessa análise considerando a complexidade dos planos.

No caso do regime de tributação definitiva (tabela regressiva), as alíquotas do IR variam entre 35% e 10% em função do prazo.

No caso do regime tributável, as alíquotas oscilam em função da faixa de renda total do contribuinte e variam de 0% a 27,5%.

Além disso, teríamos de considerar que, no VGBL, o imposto incide somente sobre os rendimentos, e no PGBL, sobre todo o montante acumulado, capital mais juros.

Mais trabalho para o investidor apurar sua rentabilidade líquida. Mas insisto que a apuração seja feita para que você tenha a informação correta da quantidade de dinheiro que entraria no seu bolso com o resgate da operação.

INDICADORES

Outra análise que deve ser feita permite avaliar a rentabilidade do seu investimento em relação ao indicador financeiro adotado como parâmetro de cada produto.

O investidor saberá se o desempenho de seus produtos foi superior ou inferior ao "benchmark". Se utilizarmos a rentabilidade média dos fundos, por exemplo, podemos calcular a rentabilidade relativa em relação ao parâmetro.

Periodicamente, faça a lição de casa e avalie sua carteira de investimentos comparando-a com os indicadores financeiros e a rentabilidade média de mercado.