PANORAMA MUNDO

A reunião dos membros do Federal Reserve (Fed, banco central americano) em setembro decidiu manter a taxa de juros nos EUA e adiar aquela que seria a primeira alta em quase uma década. As motivações citadas foram internas e externas.

Internamente, a economia não está tão aquecida como o banco central gostaria. Externamente, há preocupações principalmente com as economias emergentes, como a China, com a desvalorização histórica do yuan e a queda da Bolsa de Xangai, que perdeu 30% do valor ao longo de três semanas.

A expectativa média da data de elevação da taxa de juros americana, que influencia diretamente fluxos de investimentos e preços de ativos financeiros mundialmente, está sendo adiada cada vez mais, conforme novos dados sobre a situação econômica global são divulgados.

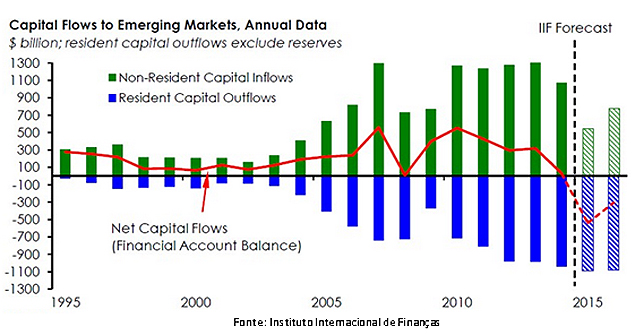

No encontro anual do Banco Mundial com o FMI (Fundo Monetário Internacional) em Lima (Peru), o Fundo anunciou a redução da perspectiva de crescimento mundial de 3,3% para 3,1% em 2015. Os organismos também apontam para o fato de que, pela primeira vez desde 1988, há uma grande possibilidade de saída líquida de capitais dos mercados emergentes.

O gráfico abaixo mostra a cada ano e em bilhões de dólares a entrada de capital nos países emergentes por não-residentes (barras verdes) e a saída de capital dos países emergentes por residentes (barras azuis). A linha vermelha é o resultado líquido de entrada e saída de capitais, ficando abaixo de zero em 2015, caso as tendências observadas ao longo do ano se mantenham até o final de 2015.

| Instituto Internacional de Finanças/Samy Dana | ||

|

É relevante notar que o resultado negativo do fluxo de capitais se deve principalmente à retirada de US$ 541 bilhões em capitais externos de países como China e Brasil.

David Lubin, chefe do departamento de economias emergentes do Citigroup, afirma que, diferentemente do que ocorreu historicamente, essa não é uma crise de balanço de pagamentos, mas uma crise de modelos de crescimento, considerando especificamente os países que dependem em larga escala da exportação de commodities.

Pela redução do preço das commodities, os países exportadores de matérias-primas reagiram aumentando a produção para compensar as perdas, o que contribui para manter os baixos preços das commodities. O chefe de pesquisa de commodities do Citigroup, Ed Morse, acredita que o preço continuará caindo ainda mais devido à deflação de custos e à menor demanda chinesa.

O presidente do Banco Mundial, Jim Yong Kim, considera que outra grande preocupação dos países em desenvolvimento é a dificuldade em obter crédito. A elevação da taxa de juros americana âque ocorrerá cedo ou tardeâ encarecerá o financiamento. Para ele, países em desenvolvimento devem fazer reformas estruturais e garantir um gasto público eficiente como formas de sinalizar sua qualidade como tomadores de empréstimos do Banco Mundial, cuja demanda por crédito vem aumentando.

Nas economias emergentes, a queda do preço das commodities e as instabilidades políticas frearam o crescimento, o que teve impacto negativo no mercado de ativos dos países. Aliado a avaliações negativas de agências de classificação de risco e à possível elevação de taxa de juros americana, o financiamento nos países emergentes se tornou mais caro e dificultou novos investimentos, explicitando a necessidade de reformas estruturais para que voltem a crescer.

PANORAMA BRASIL

Alinhados com as sugestões do FMI e do Banco Mundial, o ministro da Fazenda e o presidente do Banco Central, Joaquim Levy e Alexandre Tombini, respectivamente, foram a Lima mostrar o compromisso do governo brasileiro com as reformas fiscais.

A dívida pública brasileira, que de 2014 a 2016 terá evoluído de 65,2% para 74,5% do PIB (Produto Interno Bruto) âseguindo estimativas baseadas nas tendências de desenvolvimento da dívidaâ, é uma das maiores fontes de preocupação para possíveis investidores e credores externos.

Para Levy, o Brasil conseguirá estabilizar a relação dívida sobre PIB com medidas como a recriação da CPMF, mudanças na Previdência Social e cortes nos gastos discricionários âaqueles que não são determinados por lei, mas que equivalem somente a 10% do total dos gastos governamentais.

Com o ajuste fiscal promovido na esfera federal, muitos dos Estados brasileiros que também já estavam em situação financeira desequilibrada não conseguiram obter empréstimos para fazer os investimentos projetados no início do ano. No Nordeste, a soma dos investimentos estatais realizados chega a R$ 5,9 bilhões (até o momento), apenas 25,7% do estipulado para o ano pela região.

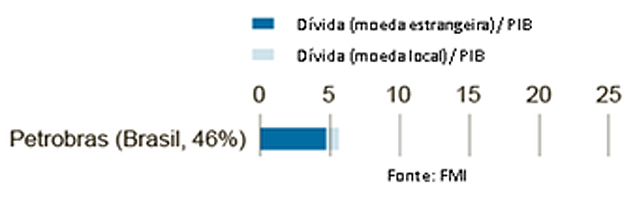

Além disso, o investimento também é restrito internamente pelas altas taxas de juros âa Selic, que é a taxa básica de juros da economia brasileira, está em 14,25%â e pelo enorme endividamento das empresas brasileiras, principalmente as exportadoras de commodities. Para o FMI, o Brasil tem o setor privado mais endividado do que seria saudável para a sua economia, assim como muitos outros dos países emergentes.

O total do endividamento estimado para as empresas não financeiras dos países emergentes é de US$ 3,3 trilhões, valor que dá uma ideia da necessidade de desalavancagem do setor privado nesses países.

A imagem abaixo ilustra o tamanho da dívida da empresa brasileira mais endividada em relação ao PIB, tanto em reais como em dólares, além de quantificar a porcentagem do capital público no capital total da empresa (valor está em parênteses, após o nome da empresa):

| FMI | ||

|

||

Em resposta às restrições ao investimento, o Ministério da Fazenda está estudando medidas que reduzam o custo médio do capital e o prêmio de risco exigido para investir no Brasil, considerado alto demais. É nesse sentido que o Banco Mundial, o Banco Interamericano e algumas das instituições do G20 atuam em conjunto com o Ministério da Fazenda.

Eles propõem a criação de um seguro para investidores estrangeiros que estão interessados em projetos de longo prazo como concessões, estimulando as parcerias público-privadas.

A maior dificuldade para a realização dos ajustes tão necessários no momento tem origem política. No jogo político, a maioria necessária para a aprovação de muitas das medidas no Congresso tem um custo político implícito.

Uma presidente com as contas da última gestão rejeitadas pelo TCU (Tribunal de Contas da União) e uma base aliada fragilizada tem pouco poder de barganha para promover um ajuste efetivo. Um presidente da Câmara dos Deputados investigado por corrupção e lavagem de dinheiro tem poucos incentivos para determinar uma pauta de votação que dê maior importância para a reforma. A resolução da crise econômica está restrita pela crise política.

Post em parceria com Álex Mondl von Metzen, graduando em economia pela Fundação Getulio Vargas e consultor pela Consultoria Junior de Economia