Para quem investe em fundos de renda fixa e DI, os meses de maio e novembro não costumam ser os mais animados do ano. Apesar da proximidade das férias e, especialmente em 2014, do início das festividades para a Copa, os meses são marcados pelo "come-cotas".

O "come-cotas" é uma cobrança antecipada do Imposto de Renda sobre os rendimentos de investimentos de fundos muito disseminados, como renda fixa e DI. O desconto é semestral e ocorre no último dia dos meses de maio e novembro.

Dados os diferentes níveis de cobrança utilizados pelo governo para cada período de aplicação, o "come-cotas" funciona como um controle mínimo sobre a alíquota a ser paga por ganhos. O percentual cobrado é o mínimo para cada prazo: 15% para fundos de longo prazo (com vencimento superior a 365 dias) e 20% para os de curto prazo (com vencimento inferior a 365 dias).

Alguns investidores tentam escapar da cobrança resgatando os rendimentos antes da chegada de maio e novembro. Mas o governo efetua a cobrança do IR devido no momento da retirada, sempre considerando o prazo como determinante da alíquota descontada.

Vale destacar que a alíquota é regressiva, sendo de 22,5% para aplicações de até 180 dias, 20% para aquelas entre 181 e 360 dias, 17,5% para investimentos de 361 a 720 dias e 15% para períodos maiores que 720 dias.

Nos casos em que o resgate ocorre após o pagamento do "come-cotas", será cobrada a diferença entre o imposto devido determinado pelos parâmetros acima e o percentual pago ao final de maio ou novembro.

As exceções ao "come-cotas" são os fundos definidos como de ações, sobre os quais não há essa cobrança.

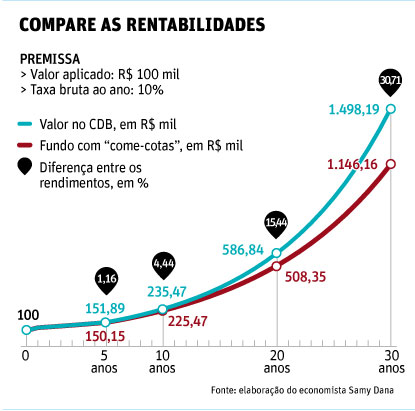

Para analisar os efeitos fiscais do imposto "come-cotas", foi feita simulação considerando um valor investido de R$ 100 mil e rentabilidade de 10% ao ano tanto em um fundo como no CDB.

Em cinco anos, o montante do CDB fica 1,16% acima dos fundos. Para dez anos, essa diferença sobe para 4,44% e chega a 30,71% em 30 anos (veja quadro).

Como o desconto do imposto antecipado reduz o montante total do investimento, os rendimentos ocorrem para um valor menor no fundo do que no CDB, que não tem "come-cotas". Desta maneira, verifica-se que a incidência de impostos em diferentes momentos provoca efeitos perversos para as aplicações em fundos.

| Editoria de Arte/Folhapress |

|